家や土地の取引や保有には常に税金の話が出てきます。

しかも、取引額や評価額が大きい分、税額もかなりの金額です。

また、計算方法が複雑であったり、特別な控除で節税ができたり、

情報を知らないと損になってしまう部分が多く存在します。

今回は土地と家にかかる税金の種類とその調べ方や計算方法、そして節税対策を順に解説します。

税金を正しく理解するだけでなく、正しい節税方法を知って損や無駄を無くしましょう。

なお、情報は最新の2020年(令和1年)度の税制改革の内容を踏まえて記載しています。

【関連:国土交通省 土地税制(平成31年度税制改革の詳細資料もあり)】

家や土地に関する税金の全体像

家(建物)や土地に関する税金は多くの種類があります。

まず税金は、保有する、売るなど、行動によって区分されます。

最初に全体像を把握したうえで、ご自身に関わる税金について詳細を見ていきましょう。

【土地や家に関わる税金の全体像 10区分】

| 関連する行動 | 税金の名称 | 概要 |

|---|---|---|

| 土地保有 | 固定資産税 | ・家や土地などの固定資産を持っている人が毎年納付 ・固定資産の価格(固定資産税評価額)によって決まる |

| 土地保有 | 都市計画税 | ・市街化区域内に土地や家を保有している場合に課税 ・都市計画事業や、土地区画整理事業などに使われる ・固定資産税と同様、固定資産の評価額によって決まる |

| 土地購入 | 印紙税 | ・契約書などの課税文書に対して課税 ・記載されている金額によって印紙税額が決まる |

| 土地購入 | 登録免許税 | ・土地の登記を行うのに必要な税金 ・固定資産税評価額によって決まる ・条件によっては軽減措置が生じる |

| 土地購入 | 不動産取得税 | ・土地や建物の購入にかかる税金 ・固定資産税評価額によって決まる ・条件によっては軽減措置が生じる |

| 土地売却 | 印紙税 | ・土地購入時の印紙税と同様 |

| 土地売却 | 所得税※ | ・土地の売却時に譲渡所得(売却益)が発生した場合に納付が必要 ・利益の額や保有していた年数などで決まる ・マイホームの売却には特例で軽減措置がある場合もある |

| 土地売却 | 住民税※ | ・基本的に所得税と同様。通常の所得税、住民税と同様に税率が決まる |

| 土地相続 | 登録免許税 | ・土地購入時の登録免許税と同様 |

| 土地相続 | 相続税 | ・土地を相続した場合にかかる税金 ・土地以外も含めた相続資産の額によって課税額が変わる ・相続人の人数により基礎控除額が決まっており、その内側なら不要 |

上記のように、

家、土地に関する税金には、

- 保有・維持に関する税金

- 購入に関する税金

- 売却に関する税金

- 相続に関する税金

があります。

土地や家に関する税金は多岐にわたります。

家や土地に関して税金が全くかからないという状況はほぼありえないと言えます。

以下、特に保有・維持に関するものを中心に一つずつ見ていきましょう。

税金の基礎から、計算方法、税金対策(節税)についても記載していきます。

土地と家の維持に必要な税金の種類

土地や家の維持にかかる税金は「固定資産税」と「都市計画税」の2種類です。

土地や家は現金と違い、場所に固定され、簡単に使うことはできません。

土地や家は、動かない資産=固定資産として、毎年市町村(東京23区は都、以下同じ)から特別な課税があります。それが「固定資産税」です。

固定資産税が市町村の課税であるのは、その場所(市町村)から動かないからです。

固定資産税の他にも、地域によっては「都市計画税」が課税されます。

都市計画税という名称のとおり、市町村の都市計画に定められた地域だけの税金です。

固定資産税や都市計画税について、例えば、東京都では以下のように説明されています。

東京都主税局「都税Q&A 都税:固定資産税・都市計画税(土地・家屋)」

固定資産税

固定資産税は「土地や家なら、全国どこにあっても、どんな地形でも原則的に課税されます。

ただし、土地と家では特性が異なります。

土地は永久に存在するため、地価に変動がなければ価値は上下しません。

また、土地の場合は、沿線で便利な土地と山の中にある土地で同じ価値を持つはずがなく、立地によって価値が大きく変わります。

一方で、家の価値は一般に新築時が最も高く、徐々に古くなって価値が失われます。

物価の地域格差や土地による建築の難易度で違いはあっても、極端に建築費は変わりません。

固定資産税の課税は、土地や家の価値を一定の基準で評価し、その価値(評価額といいます)が高いほど、高い税額になるようにする課税方法が採用されています。

課税標準額 × 標準税率(1.4%)

これからマイホームを持つ予定がある人は、土地や建物の不動産価格に着目するだけでなく、毎年固定資産税の支払いが必要になることも理解しておきましょう。そして、固定資産税は固定資産税評価額によって変わるという点に注意してください。ではこの[…]

都市計画税

都市計画税は固定資産税と変わらない性質の税金で、同じく土地と家に課税されます。

固定資産税と都市計画税の違いは、以下の2点です。

- 都市計画に定められた地域(市街化区域)だけに課税

- 標準税率は0.3%

都市計画税が市街化区域のみ課税されるのは、市町村の都市計画で市街化が進んでおり、土地や家の所有者は、その利便性を受益しているという受益者負担の考えからです。

税率は固定資産税1.4%に対して、都市計画税は0.3%に過ぎません。

自分の土地や家(もしくは取得予定の土地や家)が、都市計画税の対象になっているか、調べたいときは役所に聞いてみるのが確実です。

都市計画税が課税されるのは、都市計画での「市街化区域」と呼ばれる地域です。

自治体によっては、都市計画情報をインターネット上で公表しており、市街化区域を確認できるシステムが用意されています。

Webで見られて便利なので、「自治体名 都市計画情報」で検索してみましょう。

課税標準額 × 標準税率(0.3%)

土地と家は別々に評価される

固定資産税と都市計画税は税額が異なるだけで、対象になる土地や家は同じ方法で評価され、評価額が決まります。

しかし、土地と家それぞれの評価方法は、特性の違いから同じではありません。

土地と家を別々の評価方法を使って評価額を求め、評価額に固定資産税と都市計画税の税率をかけた税額を、土地と家の所有者が(所有者が異なれば別々に)負担します。

もし、土地と家の所有者が異なれば、納税通知書も別々に市町村から送られます。

土地や建物の評価額はどのように計算されていて妥当な額であるのか、不動産の売却や購入を考えたり、固定資産税の納税通知所が届いたりした際に気になりますよね。土地や家など不動産の売却や購入、また相続では、不動産評価額の計算方法を知っておくと税[…]

納税義務は1月1日の所有者に

固定資産税と都市計画税の納税義務があるのは、毎年1月1日の時点で、登記簿上の所有者になっている人です。

登記簿とは、土地や建物の所在地や広さなどの他、所有権などの権利関係が記されている(登記されている)公的な記録のことで、所在地の法務局で管理されています。

土地の取得方法が売買、贈与、相続など何であっても、1月1日時点の所有者でなければ、固定資産税と都市計画税の納税義務はありません。

その結果、年の途中で所有者が変わると、前の所有者は持っていない土地や家の税金を納めることになります。

保有していない土地や家の税金を納めずに済むよう、特に売買では、売買までの保有期間に応じた税金を前の所有者が負担、売買後の保有期間に応じた税金を次の所有者が負担する精算が行われるのが通例です。

所有者変更後の課税

所有者が変わって法務局で登記されれば、翌年の1月1日は登記簿上でも所有者が変わっているため、その時点の所有者に納税義務が発生します。

市町村は、常に1月1日の所有者に納税通知書を送るだけで済みます。

ちなみに、事実上は所有者が変わっていても、登記簿上の所有者が変わらなければ、市町村は所有者が変わったことを知れず、税金は前の所有者に課税されます。

ただし、土地や家を手に入れて、登記しないのは所有権を放棄しているのと同じです。

もしも登記していない場合、既に手放した土地や家の税金を支払う人はおらず、他人同士ならトラブルになりますし、所有権の登記をしていないことが知られると、勝手に売却されるおそれもあるため、注意が必要です。

共有名義の場合の納税義務

共有名義の場合には、共有人全員(登記されている名義人全員)が連帯債務で固定資産税と都市計画税の納税義務を負います。

持分に応じた税額ではなく、全額の納税義務を全員が負います。

ただし、連帯債務ですから共有人の誰かが納税すれば、他の人は納税を免れることになります。

通常は共有人で協議の上、誰がどのくらい負担するか決めるでしょう。

なお、納付書は代表者(所在地の居住者や持分の多い名義人など)に送られます。

3年に1回の評価替えがある

固定資産税と都市計画税は、毎年課税される税金ですから、その時点での価値に応じた税金になってしかるべきです。

ところが、現実問題として行政区域のすべての土地と家に対し、毎年適正な価値を算出して税額を決めていくのは、市町村の事務処理が膨大すぎて追い付きません。

そこで、再評価は3年に1回と決められており、3年に1度の評価額の見直しを「評価替え」と呼びます。

評価替えによって、税金が上がるか下がるかは、土地なら地価が上がっているか、家なら物価や建築コストが上昇しているかといった外部要因に依存します。

なお、例外的に土地の価格が大きく上下した場合には、3年を待たずに適正な評価で補正されます。

路線価の発表や固定資産税評価額の改定などで土地の評価額が増減すると土地の売値がいくらになるか気になるものです。特に、評価額が下がると土地の売値も下がってしまうのではないかと不安になるでしょう。しかし、土地の評価額と売値は別物[…]

土地の価格が大きく上下したかどうかの最新の状況を把握するための方法はいくつかあります。

1の全国地価マップの更新は、年に1回で、比較的状況をつかみやすいです。

しかし、売却を検討するタイミングの最新の状況を満たすことはできていません。

また、地価マップでは

- 調査地点が限られており、自分の家や土地の場所のピンポイントの地価ではない

- 土地の特徴が考慮されいないため、価格が正確ではない

- わかるのは、1平方メートルあたりの土地の価格

であるため、少々面倒です。

より正確で、かつ早く土地の価格を知れるのは、2の実際に不動産会社に問い合わせてみることです。

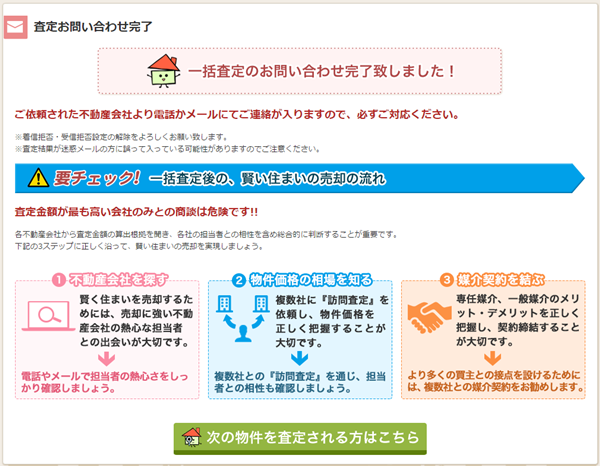

しかし、完全に同じ物件が2つと存在しない不動産には「正確な価格」が存在しません。1社の不動産会社だけでは、妥当な価格を算出できない可能性もあります。1社だけの不動産査定で妥当性が心配な場合には、不動産一括査定サイトの利用がおすすめです。

1度の簡単な入力だけで複数の不動産会社に査定を依頼できますので、その複数の査定額を比較するとより妥当な価格を把握できるでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

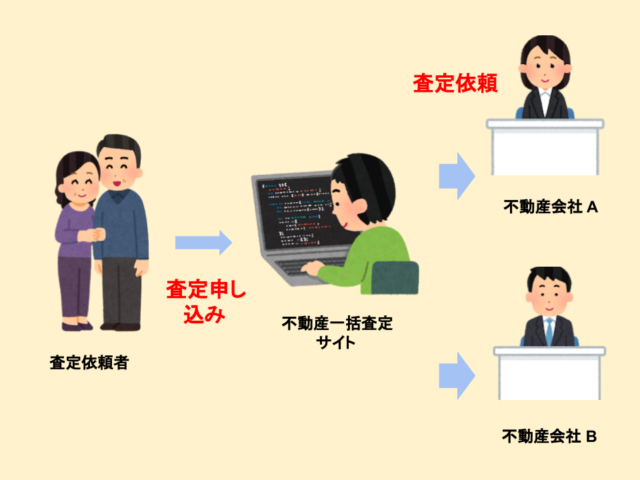

価格相場を把握するための一括査定サイトとは?

一度に複数の不動産会社に査定ができるサービスです。図にすると以下のような形です。

入口となる1つの不動産一括査定サイトに情報を入力するだけで、複数社への依頼が一括で完了するのが、一括査定サービスの最大の特徴です。不動産一括査定サービスは完全無料で利用できます。

不動産会社の査定は面倒に感じるかもしれません。しかし実は、WEBサイトから簡単に申し込むことが可能です。

まずは相場を把握したいだけの場合、訪問のない「机上査定」だけでも家の価格がわかります。

おすすめの一括査定サイトは、「HOME’S」です。大手不動産会社から地域密着企業まで幅広い不動産会社まで、提携している不動産会社数が多いことから、査定をしてくれる不動産会社をたくさん紹介してくれるでしょう。

| 運営会社 | 株式会社LIFULL |

|---|---|---|

| 運営開始時期 | 2014年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 612万人 | |

| 提携会社数 | 約1,700社 | |

| 同時依頼社数 | 6社 |

ホームズ(HOME`S)と聞くと、賃貸物件を探すときに使うサイト、新築・中古戸建て/マンションを購入するときに情報を得るサイトというイメージが強いのではないでしょうか。そんなイメージとは裏腹に、ホームズ(HOME`S)は不動産の売却[…]

実は、不動産一括査定サイトにも特徴があり、先ほどの一括査定サイトでは大手の不動産会社に査定してもらえない可能性もあります。そのような場合には、住友不動産や東急リバブル、野村不動産、三井のリハウスなど大手の不動産会社6社のみの査定サイト「すまいValue」の同時利用がおすすめです。2サイトを同時に利用することで計3~4社の査定額を比較することができ、正確な家の価格を把握できるでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

電車などに乗っていると、「あなたの不動産を大手6社が一括無料査定」というすまいValueの広告を見かけます。すまいValueを使うと、不動産の売買仲介手数料でTOPを占める小田急不動産、住友不動産販売、東急リバブル、野村の仲介、三井[…]

不動産一括査定サイトを利用すると1サイトあたり平均1~2社の査定結果を得ることができますが、地方の土地の場合、紹介される不動産会社が平均よりも少なくなる可能性もあります。提携不動産会社数の多い「HOME4U」も同時利用することで、価格相場を把握するのに十分な査定結果を手に入れられるでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

始めてHOME4Uの不動産一括査定サイトを使う方は「HOME4Uを使うとデメリットはあるのだろうか」「HOME4Uよりも優れたサイトはあるのだろうか」などと疑問に思うのではないでしょうか。不動産一括査定の公式ページには利用者の口コミ[…]

ご紹介した以外のサービスや、一括査定のメリット・デメリットが気になった方は以下の記事もご参照ください。

「不動産を高く売りたいなら不動産一括査定サイトを使おう」という文言をよく見かけます。不動産一括査定サイトは、以下のようにサイト上に査定したい不動産の情報を入力するだけで複数の不動産会社に査定を依頼できるサービスですので、不動産を高く[…]

家や土地の相続に関わる税金

相続の際の税金は最大55%、日本は世界の中でも相続税が非常に高いと言われています。

そして、相続の対象となる資産の中で、家や土地といった不動産は非常に比率が高いです。

一方で、不動産が相続税対策として使われることもあるように、

相続に関する税金は「知っておけば税金を押さえられる」側面も存在します。

土地や家の相続が発生する可能性がある場合は、

自分が被相続人になるケース、相続人になるケースのどちらでも税金について把握しておくことが大切です。

家や土地の相続に関する税金、詳細についても以下の記事でご紹介しています。

財産や不動産を相続した場合、あまりに突然のできごとで、 相続の手続きって何から始めればいいのだろう 税金がかかるらしいけど、いくらかかるのだろうと頭を悩ませているのではないでしょうか。初めての相続、大[…]

相続税は「相続税評価額」を元に決まる

土地の評価額には様々なものが存在します。

その中で相続税に関係するのは、その名もずばり、「相続税評価額」です。

相続税評価額は国税庁によって計算方法が定められています。

一方で、計算は素人には困難なため

- 税理士に相談する

- 実勢価格の7割程度と捉える

が良いでしょう。

なお、実勢価格を把握する方法の1つとして不動産会社に査定額を出してもらう方法があります。

複数社に見積もりを依頼すればより正確な数字に近いものが把握できます。

査定はあくまで金額を知るものであり、査定後必ず売却をしなくてはいけない、というものではありません。

一括査定にご興味がある場合は以下の記事も参考にしつつ、試してみてください。

離れて暮らす両親にとって、既に子供が独立した後の二世帯住宅は大きく、父の定年を期に住み替えも頭にあったため、実験の意味も含めて一括査定サイトを利用してみました。実は査定を受けたとき、徒歩1分のところに築年数もまったく同じ売り物件が出[…]

相続税の基礎控除

相続税は相続した財産に対して課税されます。

ただし、全額が課税対象となるわけではありません。

基礎控除額として

「3,000万円+相続人の数×600万円」

が使われます。

例えば5,000万円の試算を3人で相続した場合、基礎控除は

3,000万円+600万×3人=4,800万円

相続税の対象となる金額は200万円のみです。

実際の相続税の支払い金額はかなり小さく済みます。

なお、基礎控除額は個々人の相続額ではなく、相続した資産全体に対して適用されるものです。

相続税を支払えない場合延納や物納も可能

相続税は現金で支払うのが基本です。

一方で、相続した資産が土地や家などの不動産だった場合、それだけでは現金は増えません。

結果的に相続税がすぐに支払えないケースが存在します。

相続税がすぐに支払えない場合、多くのケースでは相続した不動産を売却して、そのお金で相続税を支払います。

ただし、それ以外にも、

- 利子はつくが延納する(延納制度)

- お金ではなく、もの(や不動産)で納める(物納制度)

などの方法があります。

必要に応じてご覧ください。

相続不動産を売却した場合は、相続税を取得費に加算可能

相続した家や土地を売る場合でも、売却益が出た場合は譲渡所得税を支払う必要があります。

ただし、相続財産の場合は、取得費に支払った相続税を加算できる特例があります。

相続税は取得時に必要な費用のため、税金の二重支払いを避けるためです。

詳細についてはこちらの記事も合わせてご確認ください。

相続した土地や家に後々住む予定や活用をする予定がないのなら、思い切って売却してしまうことをおすすめします。たとえ土地を使っていなくても所有者である以上管理をしなくてはなりませんし、そのまま置いておいても子供に管理義務が発生し負担をか[…]

以上が土地や家を相続した際にかかる相続税の基本です。

家や土地の売買に関わる税金

家や土地を購入する場合や売却する場合にも税金がかかります。

家の金額と比較すると小さく見えますが、実際にはかなりの金額です。

取引の事前に税金について詳しく知って備えるとともに、できるだけ特例や控除などを理解して活用し、税金対策を行いましょう。

土地の売買に関わる詳細はこちらに書いているので、本記事では一部を抜粋してお伝えします。

家や土地など不動産は、買う時はもちろん売る時にも税金が発生します。売る時の税金は必ず支払わなくてはいけないものと、条件によって支払いが発生するものがあり、購入の際より少し複雑です。事前にどのような税金が発生するのか知っておか[…]

この記事の最初でも整理していますが、売買に関する税金は

- 印紙税

- 登録免許税

- 譲渡所得税

- 住民税

の4種類です。

下の2つは売却時のみ必要、かつ売却益が出ていない場合には不要です。

不動産売買時の印紙税額

印紙税の金額は契約書に記載された取引金額で決まります。

以下は、2019年5月時点で契約書にかかる印紙税額の一覧です。令和2年3月31日まで有効の軽減措置を含めた税額となります。

不動産売買時の登録免許税額

売買で不動産の所有者が変わった場合、所有者変更の登記を行います。

その際に必要なのが登録免許税です。

登録免許税は現在軽減税率が適応となっており、税額は以下のように計算します。

- 本則税率=固定資産税評価額×2%

- 軽減税率=固定資産税評価額×1.5%

なお、軽減税率の適用期間は

- 住宅用家屋:2020(令和2)年3月31日まで

- 土地:2021(令和3)年3月31日まで

です。過去から更新されてきているので、この先も延長になる可能性はあります。

売買を行う方は制度の延長や変更に注意してください。

売買に関する特例や控除

長期譲渡の場合の控除

平成21年、22年に取得した土地等を譲渡した場合、特例で1,000万円の控除枠が設定されています。

「収用」に関する特例

国や地方自治体などが公共事業や区画整備のために土地を買うことがあります。

国や地方自治体に土地を売却した場合には通常の売却よりも控除額が大きくなります。

例えば公共事業のために土地や建物を売却すると5,000万円の特別控除枠が設定されます。

利益が出た場合は確定申告を

土地や家の売買によって利益が出た場合は必ず確定申告をしましょう。

納税のために必要、かつ、特例の控除などを申請するためにも必要です。

確定申告は毎年2月16日~3月15日と申告期間が決まっており、準備も多く必要なので事前に備えておきましょう。

土地売却による税金の確定申告の詳細については、確定申告に関する記事をご参照ください。

(基本的には家の場合も同様です)

土地を売却した、または土地の売却予定がある方向けに確定申告についてお伝えします。土地を売って利益が出た場合は税金を払う必要があります。土地売却をして利益が出た場合、税金を払うために必要なのが確定申告の手続きです。税金を支[…]

税金の調べ方

固定資産税や都市計画税は、地価が公表されている土地ならまだしも、家の場合は再建築価格の算定があって困難です。

そこで、税金が記載されている公的書類の取得方法を紹介します。

なお、固定資産税や都市計画税は市町村税であるため、いずれの公的書類も、市町村で書式や記載内容、名称までも異なる場合があります。

記載内容や名称が一致しない場合には、役所に問い合わせてください。

家や土地など不動産は、買う時はもちろん売る時にも税金が発生します。売る時の税金は必ず支払わなくてはいけないものと、条件によって支払いが発生するものがあり、購入の際より少し複雑です。事前にどのような税金が発生するのか知っておか[…]

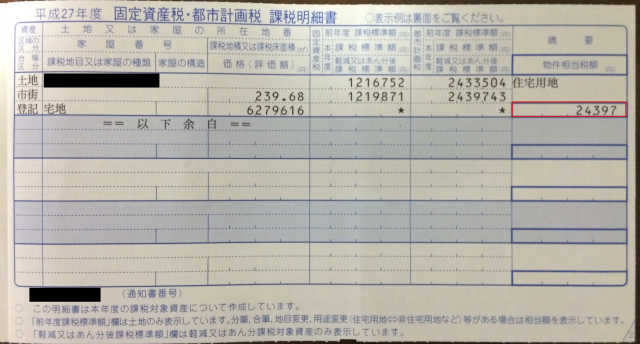

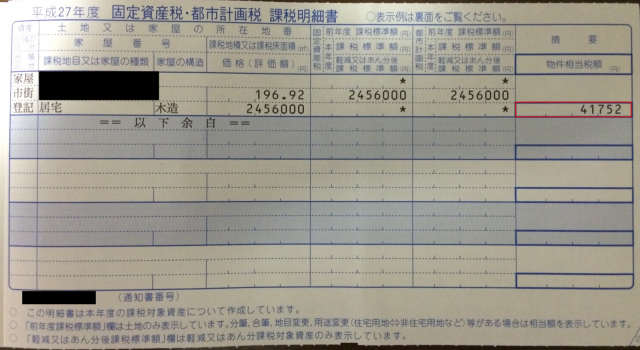

固定資産税課税明細書

毎年5月下旬ころ、1月1日時点の所有者に役所が送る固定資産税納税通知書と一緒に送られ、納税通知書とひとつづりになった課税明細書が多いです。

課税明細書には、土地や家の価格(評価額)や税額が記載されています。

ところが、納税通知書や課税明細書は再発行しておらず、1月1日時点の所有者に見せてもらわないと手に入りません。

それでも、新たに土地や家を取得した際は、公課証明書(または名寄帳)で確認することが可能です。

固定資産税公課証明書

土地や家の税額を証明するための書類で、役所に申請して交付してもらいます。

公課証明書は、原則として納税義務者(1月1日時点の所有者)への交付になり、納税義務者の委任がない第三者には交付されない書類です。

なお、新たな土地や家の所有者は、既に所有者として登記した場合と、売買が成立済みで登記していない場合にも交付してもらえる運用がされています(市町村で運用は異なります)。

交付申請に必要なものは、納税義務者なら運転免許証等の本人確認書類だけですが、新たな所有者では登記簿謄本や売買契約書を添付します。

登記簿謄本の取得方法

土地や家には権利関係を記録した登記簿が存在し、法務局で管理されています。

登記簿は不動産の取引を公正にする目的から、誰でも交付申請することが可能で、登記簿謄本(登記事項証明書)を取得できます。

登記簿謄本の申請には、地番と家屋番号という聞きなれない用語があり、日常で所在を特定するために使う住所とは少し違います。

地番と家屋番号が分からないときは、法務局の地図(ブルーマップ)を利用して調べるか、直接窓口で聞いてみるのが確実です。

手数料は1通に付き600円で、収入印紙で納付しますが、収入印紙は法務局で売っているので現金の持参で問題ありません。

土地と家の両方を調べる場合には、2通になって1,200円必要です。

なお、インターネットであれば住所から検索ができ、費用も1通337円と割安で、通常の住所でも取得できます。

家や土地など不動産は、買う時はもちろん売る時にも税金が発生します。売る時の税金は必ず支払わなくてはいけないものと、条件によって支払いが発生するものがあり、購入の際より少し複雑です。事前にどのような税金が発生するのか知っておか[…]

公的書類が得られない場合の計算

まだ土地や家を取得しておらず、公的書類で直接税額が確認できないときは、宅地なら路線価と登記簿上の地積(面積)を使って大まかな金額は計算できます。

家の場合には、再建築価格の算出がネックです。

再建築価格は実際の建築費と異なりますし、建築時からの物価変動も考慮しなくてはならず、素人には難しいので取り上げません。

なお、税額を調べたい土地や家が売却物件であるときは、取り扱っている不動産会社に照会すれば、売主が知っている正確な金額を確認できるはずです。

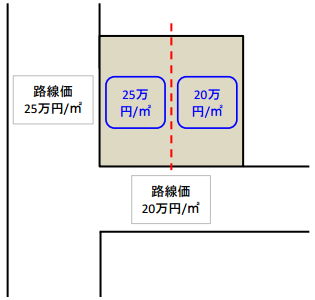

また、ここで利用するのは「固定資産税路線価」です。

それとは別に「相続税路線価」があり、相続税を計算する際はこちらを利用します。

それら土地価格や評価額を調べる方法はこちらで紹介しています。

家を購入しようと思ったら、住宅ローンを申し込んだ金融機関から、登記事項証明書の提出を求められることが一般的です。それまで、登記事項証明書には縁がなかったという人も多いため、どのように取得すれば良いのかわからないという場合も多いことで[…]

路線価と登記簿による計算

路線価というのは、各道路(路線)に設定される金額のことで、道路に接する土地1㎡あたりの金額で表されます。

1㎡あたりの金額が分かれば、あとは土地の面積をかけると、大体の評価額が求められ、固定資産税と都市計画税の税率を掛けて税額が求められます。

ただし、路線価×面積で求められる土地の評価額は実際の評価額とは異なり、土地に固有の条件(間口が狭い、不整形など)を考慮できません。

ですから、あくまでも上の計算方法で求められる税額は参考程度です。

また、土地の面積は登記簿謄本に「地積」として記載されています。

地積においても、実測の面積と異なる場合はありますが、細かく考えると、大まかな金額を求める目的も失われるので、考えないで進めます。

路線価の調べ方

路線価は市町村が決定する価格です。

路線価には全国のデータを確認できるシステムが存在します。

まず、トップページでは、画面右下にある「次へ」というボタンをクリックします。

次に、利用にあたっての注意点が表示され、画面下部にある職業選択欄から何か(その他でOK)を選択して「同意する」をクリックします。

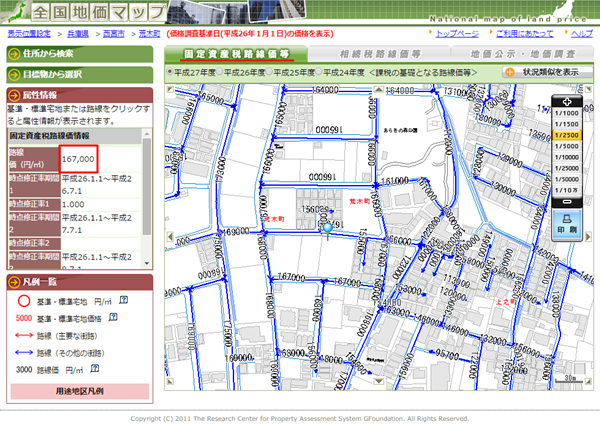

すると、全国の地図が、画面左側には都道府県選択が、その上には住所を入力できる検索ボックスが表示されているので、いずれかの方法で地域を特定します。

実際の地図の表示まで達したら、必ず画面上部(地図画面のすぐ上)で「固定資産税路線価等」が選択されていることを確認しておきましょう。

調べたい土地に接する道路(赤矢印か青矢印で表示されている)をクリックすると、画面左側に路線価が表示されます(路線の矢印にも路線価は表示されています)。

大まかな税額の計算

全国地価マップで路線価を確認したら、先ほど紹介した登記簿などで、地積を確認しておきます。

先程書いたように、路線価×地積に、固定資産税なら0.014(税率1.4%)、都市計画税なら0.003(税率0.3%)を掛けると税額が求められます。

固定資産税:路線価×地積×0.014

都市計画税:路線価×地積×0.003

※税率は標準税率でしかなく、市町村の条例で異なる場合があります。

もし、家付きの土地である場合には、住宅用地の特例が適用されているため、土地の面積に応じて固定資産税と都市計画税を減額します。

例:路線価10万円/㎡、地積120㎡、一戸建て付き

固定資産税:10万円×120㎡×0.014×1/6=28,000円

都市計画税:10万円×120㎡×0.003×1/3=12,000円

※土地の面積が200㎡以下なので、住宅用地の特例を最大限適用

より正確に税金を把握したい方は、まずは家の価格を把握しましょう。家の価格は、不動産会社に査定をしてもらえばわかります。不動産会社へ査定を依頼する際は、不動産一括査定サイトに査定を依頼しましょう。不動産一括査定サイトであれば、1度の入力だけで複数の不動産会社へ査定を依頼できます。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

土地と家の税金対策(節税)

税金に関しては、可能なら節税したいと考える人も多いです。

ただし、固定資産税と都市計画税の節税は、更地以外で大きな効果を得られません。

そもそも簡単な税金対策は存在せず、費用をかけて節税している人もいるくらいです。

但し方法は幾つかあります。うまく減税制度を利用し、節税効果を得られないか考えてみましょう。

土地の税金対策(節税)

土地の税金対策に最も効果が高いのは、家を建てて住宅用地の特例を受け、固定資産税を最大1/6に軽減、都市計画税を最大1/3に軽減する方法です。

節税のために家を建てるのは費用的に無理でも、自宅用と賃貸用のどちらでも適用されるのが大きく、賃貸住宅で収入と節税を実現する方法もあります。

他の税金対策は、効果をよく検証する必要があったり面倒だったりと、確実な対策とは言えませんが、手法として紹介しておきます。

分筆による評価減

1つの土地を複数に分けることを分筆と呼びます。分筆後の土地は、それぞれに所有権がある独立した小さな土地に変わります。

小さな土地になっても、合計した面積は同じなので税金も変わらないように思えますが、分筆後の土地で利便性に差があると、評価が変わり税金も変わってきます。

分筆で評価が下がる典型例は角地で、必ず角地と角を含まない土地に分かれます。

分筆前は全体が高い評価の角地でしたが、分筆後の角を含まない土地は、一般に角地よりも評価が下がって税金が安くなります。

ただし、分筆による評価減は特例と違い、土地の評価額自体を下げます。

普通は資産価値が上がることを望むのであって、分筆には費用もかかりますし、お金をかけてわざと資産価値を下げる行為です。

自分で使い続ける土地だから評価減は関係ない、相続が近く評価を減らしておきたいなど、理由があって行う分筆ならともかく、売却・貸借予定ならその価格が下がります。

それでも、広すぎる土地が分筆で売りやすくなるケースもありますから、分筆が悪いとは一概に言えません。

路線価の発表や固定資産税評価額の改定などで土地の評価額が増減すると土地の売値がいくらになるか気になるものです。特に、評価額が下がると土地の売値も下がってしまうのではないかと不安になるでしょう。しかし、土地の評価額と売値は別物[…]

登記簿上の地積が正しいか確認する

路線価と登記簿を使った、大まかな宅地の税額計算でも触れたように、登記簿上の地積が不正確で、実測面積とは異なる場合があります。

今は測量技術の向上で改善されていますが、古くからの土地では意外とよくあることです。

土地の評価額は地積に関係します。地積が実測面積よりも大きいと、本当は無い部分まで税金を負担していることになってしまいます。

これは誰でも不満に思い、登記簿上の地積を正しい実測面積に変更したいはずです。

ところが、測量するための費用と、隣地の所有者との境界確定を要しますので、節税できたとしても出費や労力のほうが大きいかもしれません。

また、逆に地積の方が実測面積よりも小さければ、その土地は過小評価を受けていることになり、税金面で得をしていることになります。

しかし、売却時は過小評価が響いて売却価格が下がるため、地積の方が小さい場合、節税にはなりますが、得かどうかは一概には言えません。

土地を売却する場合、面積や坪単価に基づいて査定されるのが一般的です。土地の面積は不動産の登記簿謄本を取り寄せれば記載されていますが、築年数の古い建物が建っている場合や古い土地の場合、記載されている数値が正しいかどうかわからないのが現状で[…]

公益性が高いと非課税になる

公益性とは不特定多数の役に立っていることを意味しますが、道路や公園など公益性の高い用途で使われている土地は、税金が非課税とされています。

近所の住民等が事実上の道路として通行に使っており、土地の所有者も制約を設けずに通行させている土地は、公益性から非課税になる可能性はあります。

また、公園としての利用は、自治体に貸し出す制度があれば現実的です。

使い道がなく毎年の税金を負担に感じているなら、公園に限らず無償貸借の制度があるかもしれないので、役所に問い合わせてみましょう。

また、存在自体が公益性を持つ団体や法人、例えば公益法人、学校法人、社会福祉法人などに、無償で貸し出している土地は非課税の対象になります。

もっとも、無償で貸し出して非課税にしてもらうのではなく、税金以上の賃料を受け取れる契約ができれば利益になるので、無料で貸し出し非課税にするのが良いか、賃料を受け取って納税するのかという判断はしなくてはなりません。

家の税金対策(節税)

家の税金の特徴で説明のとおり、家はやがて古くなり、税金が安くなっていきますし、解体すればなくなることもあって、税金対策を考える人が少ないのかもしれません。

しかし、税金が下限に達するまでには、新築から何十年も時間がかかりますから、税金対策になりそうな方法を考えてみます。

家を建てる前ならグレードを低くする

家の税金は、再建築価格を基礎とする仕組み上、新築・増築時に役所や税事務所の職員が行う家屋調査で、お金がかかっていると判断される家ほど税金も高くなります。

したがって、家屋調査の時点では、設備等のグレードは低い方が税金面で有利です。

家屋調査終了後に、機会をみてグレードアップすれば、長期間での節税に繋がります。その場合でも、グレードアップで余計なお金がかかるなら意味はなく、交換のタイミングで対応するべきでしょう。

リフォームで減税できる(終了)

過去には、耐震リフォーム、バリアフリーリフォーム、省エネリフォームの3つのリフォームは、特定の条件を満たすと翌年の固定資産税が減額される制度がありました。

減額される固定資産税は、耐震が1/2、バリアフリーと省エネが1/3です。

なお、リフォーム減税の対象期間は、以下の期間の工事完了が条件で残念ながら既に終了しています。

- 耐震リフォームは平成27年12月31日まで

- バリアフリーリフォームと省エネリフォームも平成28年3月31日まで

リフォームを考える場合には、リフォームをしたらどのくらいの費用がかかるのか、見積もってもらうことをおすすめします。リフォーム費用の見積もりは、「リショップナビの無料見積り」の利用がおすすめです。

![]()

空き家になっているなら税金の上昇を防止

空き家対策特別措置法の全面施行によって、自治体から「特定空家等」に指定されたまま放置すると、土地の節税に効果が高い、住宅用地の特例が解除されてしまいます。

解除された場合、悪いケースだと固定資産税額が6倍に跳ね上がります。

特例の解除は、役所から指導・勧告されますので、合理的な理由を説明できるように準備しておきましょう。

もちろん、空き家の有効活用が最もよく、特例が解除されないだけでも大きな効果です。

特定空き家に指定された場合の具体的な税金の増加についてはこちらの記事も御覧ください。

相続した家に住むことができず、いつかは整理しなくては…と思いつつもまだ手をつけておらず、空き家になっていませんか?誰も住んでいなくても家は家。実は空き家にも一般的な家と同じように税金がかかります。しかも空き家を放置したままに[…]

空き家や所有して放置しているだけであれば、高い税金を払い続けるだけとなりますので、はやめの売却をおすすめします。売却を考えたら、まずは不動産一括査定サイトを使って複数社へ査定を依頼しましょう。1度の入力だけで複数の不動産会社に査定をお願いでき、さらにそのまま売却の仲介も依頼できます。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

また、空き家を手放したくなく、一旦誰かに貸すなどの活用をして将来的に自分で使用したい場合には、空き家の活用を考えてみても良いかもしれません。空き家の活用については、以下のコラムをご確認ください。

空き家を活用して、固定資産税や維持管理費を払うだけの「マイナスの資産」である空き家をどうにかしたい...空き家に投資して空き家問題を解決しつつビジネスにしたい...そのような想いから、空き家を有効活用するアイデアにはどのようなも[…]

土地の税金の特徴

土地の固定資産税と都市計画税は、土地の立地と地目(用途)に大きく左右されるのが特徴です。

また、土地に住宅が建っていると、税金が大きく軽減されるのも特徴です。

土地の税金と地目の関係

土地には用途があり、地目と呼ばれる用途の区別が登記簿に記録されています。

代表的な地目は以下のようなものです。

- 宅地(建物を建てる)

- 山林(主に山に該当)

- 田や畑(農地)

- 開墾されていない原野

- 雑種地(いずれにも該当しない)

地目の違いは土地の評価にも大きく関わります。

市街地の宅地と奥深い山林の土地は、同じ広さでも当然価格は違います。

また、立地にも影響を受けるため、都心の宅地と田舎の宅地を同様には比べられません。

立地が好条件で使いやすい地目の土地は価格も税金も高く、立地が悪く地目も使いにくい土地が安くなります。

土地の税金は地目ではなく現況で判断される

毎年1月1日の所有者に固定資産税と都市計画税を課税するため、市町村は対象の土地がどのように使われているか調査します。

この調査は現況調査と呼ばれ、登記簿上の地目とは無関係で、実際に使われている状況に合わせて課税を決める「現況主義」が採用されています。

例えば、登記簿上の地目が農地でも、現況調査のタイミングでは荒れ地と同じなら、雑種地扱いになり、宅地並みに課税される可能性があります。

同様に、宅地ではない土地に家が建っていたら、宅地としてみなされ、登記簿上の地目が何であれ宅地並みの課税されます。

ただし、実際に市町村の職員が1つの土地、1軒の家を回って確認するのは非効率で、航空写真を使った現況調査もされるため、完全に現況を把握しているとも限りません。

宅地の税金が最も高い

土地の活用を考えていく上で、最も選択肢が広くなるのは建物を建てられる宅地で、利便性の高い宅地の税金が高くなるのは当然の理屈です。

人が集まって形成された集落が大きくなると、市街地に発展して宅地も増え、道路が整備されて利便性が高くなると、宅地の評価はさらに高くなっていきます。

一方で宅地に対し、利便性が劣る山林や農地、湖沼などの用途が限られた土地は、評価が低くなって税金も安くなります。

それでも、土壌がしっかりしていて宅地化が容易な雑種地なら評価は高く、原野では評価が低そうでも、道路に隣接しているとまったく変わります。

地目が異なれば評価も税金も違いますし、同じ地目でも差異はあるのですが、基本的には市街地に近いかどうかが大きく影響します。

市街地(つまり宅地)を中心として、離れるほど税金が安くなる性質です。

農地の税金は特に安い

一部の例外を除き、農地の税金は宅地に比べると非常に安い特徴があります。

宅地でも農地でも、税金を決める評価の手法は似たようなもので、売買の実例から標準となる土地を定め、類似する周りの土地は標準の土地と比べて評価していきます。

農地の税金が安くなるのは、農地が耕作用途に限定され、他の使い道がないため、元々の評価が非常に低く、売買価格も安いことが理由です。

農地の固定資産税が安いことはよく知られており、保有コストの小ささから、農家が遊休農地を手放さない原因にもなっていると指摘されています。宅地の固定資産税を毎年負担している側にすると、優遇され過ぎと思うでしょうか。しかし、農地の所有[…]

農地の制限は非常に厳しい

土地は所有者の個人財産で、用途が限定されることはあってはならないはずですが、農地だけは法律で非常に厳しい制限が課せられています。

農地は原則的に耕作をしなくてはならず、農地としての売買や貸借に許可が必要で、他の用途で使うこと(転用といいます)にも許可を要します。

利用用途を制限された農地が、他の地目と区別されていても当然ですし、同じ課税がされていては逆に不公平感が大きくなるでしょう。

転用許可を受ければ他の用途で使えるとはいえ、そもそも転用が許される農地は非常に少ないです。それは優良な耕作地の保護のためです。

農地は食糧自給という重要な役割を担う土地で、投資目的の取引対象になっては国民生活が脅かされますし、他の地目と比較すること自体がおかしな土地でもあります。

農地を売却したいけど、農地の売買ってどこでできる...? そもそも農地って売れる...?農地を所有している方は、売却を考えても「農地は売れるだろうか」と不安に思っているのではないでしょうか。日本では就農人口が年々減少し、それ[…]

土地の税金は家があると軽減される

土地の固定資産税と都市計画税では、土地に住宅(建物全般ではなく住宅に限られる)が建っていると、最大で1/6まで軽減される特例(住宅用地の特例)があります。

軽減率は200㎡までと200㎡を超える部分で異なり、200㎡を超え、かつ床面積の10倍を超える広い土地では、特例による軽減が適用されなくなります。

・住宅用地における固定資産税の特例

| 住宅の敷地 | 固定資産税 | 都市計画税 |

|---|---|---|

| 200㎡までの部分 | 1/6に軽減 | 1/3に軽減 |

| 200㎡を超える部分 | 1/3に軽減 | 2/3に軽減 |

※200㎡を超える部分は床面積の10倍が上限

この特例により、評価が高く税金も高い宅地でも、建物の有無で税金は違ってきます。

節税面だけで考えると、宅地では住宅用地の特例を利用するのが最も効果が大きいです。

更地にした方が固定資産税が安くなるケースも

上で書いたように住宅用地の場合、固定資産税が1/6になります。

逆にいうと、住宅を解体して更地にしてしまうと固定資産税が6倍になります。

ただし、

- 土地の評価額と比較して家の評価額が非常に高い

- 家はあるが住宅として評価されていない(特定空き家など)

の場合は、家を解体して更地にした方が固定資産税・都市計画税が安くなるケースも存在します。

具体的な解説や計算はこちらの記事を御覧ください。

空き家と土地を保有している方の中には、「空き家を解体して更地にするのと、空き家をそのまま維持して住宅用地の特例を活用するのと、固定資産税はどちらが得だろうか」と迷っている方もいることでしょう。空き家を解体して更地にするとその分の[…]

家の税金の特徴

基本的に家の固定資産税や都市計画税は、次の2つの要素を数値化して求めます。

- 現在建てるとしたらいくらかかるか

- 新築からどのくらい古くなっているか

「現在建てるとしたらいくらかかるか」は、時代の物価による影響が大きいため、3年に1回の評価替えで上下します。

「新築からどのくらい古くなっているか」は、築年数にそのまま依存します。

その結果、物価が一定なら古くなるほど評価が低く税金も安くなるのですが、家の耐久度は構造によって異なる特性から、どのくらい安くなるかは構造別に定められています。

また、新築住宅には一定期間の固定資産税減額制度が用意されています。

家の構造と税金への影響

例えば、築30年のRC造では、まだまだ現役で市場価値もあるのに対して、築30年の木造では、傷んでいる箇所も多く市場価値は高くありません。

家の税金は、評価時点での家の価値を基礎とするため、必然的に築30年のRC造の方が、築30年の木造よりも高くなるように考えられています。

- 木造:古くなりやすく評価が下がりやすい→税金が安くなりやすい

- 鉄骨造:木造とRC造の中間

- RC造:古くなりにくく評価が下がりにくい→税金が安くなりにくい

同じ規模の家を建てるとき、RC造のほうが木造よりも建築費は総じて高く、家の税金は「現在建てるとしたらいくらかかるか」に相当する再建築価格を求める都合上、頑丈な造りの家ほど、最初から税金が高くなります。

最終的には再建築価格の2割まで減少

古くなれば古くなるほど、家の価値は失われ税金は安くなっていきます。

しかし、いくら家が古くなっても税金には下限があり、評価時点の再建築価格の2割を下限とする決まりで、2割に達するまでの期間が構造で変わります。

一般的には木造なら25年程度、鉄骨造なら30年から40年程度、RC造なら60年で下限に達し、以降は税金が下がらなくなります。

ちなみに、新築時の最初(翌年)の税金は、構造に関係なく再建築価格の8割なので、8割から2割に向かって3年に一度安くなっていく仕組みです。

新築の場合は家の固定資産税が減額

平成28年3月31日までの限定的な制度ですが、以下の要件を満たす新築住宅には、固定資産税を3年間~7年間1/2に減額される措置がありました。

・新築住宅に対する固定資産税の減額

| 住宅の種類 | 適用条件 | 適用期間 |

|---|---|---|

| 3階建て以上の耐火建物・準耐火建物 | ・居住部分が全体の1/2以上 ・居住部分の床面積が50㎡~280㎡ ・共同住宅の貸家は40㎡~280㎡ | 5年度分 |

| それ以外 | 3年度分 |

※認定長期優良住宅では、適用期間が2年度分加算されます。

減額の対象は、居住部分の120㎡相当分までで、床面積が120㎡以下なら全額が1/2、床面積が120㎡以上なら120㎡までを1/2に減額、それ以上は通常の税額です。

税金関連のサイトリンク

税金については細かな規定等が存在する場合もあります。

基本的な情報については、本記事で紹介してきましたので、特にこれ以上の情報は不要、というケースが大半ですが、もっと詳しく税金について知りたい方は税金に関する公的なページを調べてみるのもよいでしょう。

税金について詳しく調べる際のガイドとなるように、や土地の税金に関する、国税庁のサイトをはじめ、信頼できる情報サイトを集めて掲載しておきます。

【国税庁の”税について調べる”ページ】

税別に手引きやよくある質問など一般向けの内容から、専門的な内容まで掲載されています。

【国税庁パンフレット『暮らしの税情報』】

国税庁のパンフレットの電子版です。

「不動産と税」という項目で不動産に関する税金についても取り扱っています。

【東京都主税局 固定資産税・都市計画税(土地・家屋)】

東京都主税局の固定資産税と都市計画税についてのページです。

税金の種類についての説明から、具体的な数字の計算までが記載されています。

【財務省 土地税制に関する資料】

土地に関わる税金を、この記事と似た「保有」「譲渡」「取得」に分けています。

税金毎に具体的な情報を掘り下げていくことが可能です。

【日本税理士会連合会】

税の専門家である税理士の団体です。

税理士検索なども用意しているので、具体的な税金について不明点があれば相談できる税理士を見つけられます。

【東京都主税局 都税に関する問い合わせ窓口】

東京都の場合ですが、実際の税金に関する問い合わせ窓口を整理しています。

各自治体に税金について相談や問い合わせをする際に参照すると便利です。

【品川区 各種税の窓口】

あくまで一例として品川区を挙げていますが、各自治体で問い合わせの窓口が存在します。

こちらを参考にWEBで検索してみましょう。

まとめ

土地や家を持つと、どんなに安くても毎年固定資産税や都市計画税が発生します。

維持費として受け入れられるなら気になりませんが、毎年現金が失われていくことを考えると、節税や運用にも目を向けるべきでしょう。

特に宅地では、山林や農地と違い税金が高くなるので、その負担も大きくなります。

覚悟の上で購入する売買は仕方がないとしても、相続や譲渡などでは、得をしたつもりになっていると、毎年思わぬ税金で頭を悩ませます。

不動産に関わる動きには常に大きな税金がセットでついてきます。

いざ、という時に慌てなくても済むよう、普段から税金の価格を意識しておきましょう。

| 運営会社 | 株式会社LIFULL |

|---|---|---|

| 運営開始時期 | 2014年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 612万人 | |

| 提携会社数 | 約1,700社 | |

| 同時依頼社数 | 6社 |