土地や建物の評価額はどのように計算されていて妥当な額であるのか、不動産の売却や購入を考えたり、固定資産税の納税通知所が届いたりした際に気になりますよね。

土地や家など不動産の売却や購入、また相続では、不動産評価額の計算方法を知っておくと税額の相場がわかるため、損をすることが少なくなるでしょう。

ですが、妥当な土地建物評価額の調べ方がわからず、相場を掴むことも難しいと感じる方もいらっしゃるのではないでしょうか。

このコラムでは、買い替えや相続で土地や建物の評価額はどのようになるか、評価額の違いやそれぞれの計算方法をご説明します。

始めてHOME4Uの不動産一括査定サイトを使う方は「HOME4Uを使うとデメリットはあるのだろうか」「HOME4Uよりも優れたサイトはあるのだろうか」などと疑問に思うのではないでしょうか。不動産一括査定の公式ページには利用者の口コミ[…]

不動産の土地・建物評価額とは?

土地・建物など不動産の評価額は、不動産を売却したり購入したりする際、また固定資産税額や相続税額など納税をする際の計算で使用します。

正しい土地・建物評価額の調べ方や計算をすることで、適正な評価額を知ることができます。

評価額と売買価格は違うものなのか

土地や家など不動産の購入時に、1,000万円で売り出されている物件の実際の評価額は500万円だったということも珍しくはありません。

実際の不動産評価額と比較して、不動産の売買価格は、利便性や土地・建物の状態も含まれた上での売値であり高くなる傾向にあります。

土地や建物の評価額についてよく知らない人であれば、その差に驚き、損をしたと感じることもあるでしょう。

また、利便性が高く付加価値のある不動産なのに安価でお買い得に見える物件でも、評価額が低すぎることによる安価な売値である場合には、購入をしっかり検討することをお勧めします。

なぜなら、駅近や人気エリアで価値があるように見えても、その不動産の住環境問題(騒音がひどい・日照時間が短いなど)は住んでみないとわからないことが多いためです。

これは、不動産会社が現地調査で環境や利便性を確認し、土地や建物など不動産の評価額と近隣の不動産の相場から、不動産会社はこのくらいの価格であれば売れるとして査定額を算出することが原因にあります。

土地や建物など不動産評価額の違いや計算方法を理解しておくと、本当の土地や建物の売買価格が見えてきます。

路線価の発表や固定資産税評価額の改定などで土地の評価額が増減すると土地の売値がいくらになるか気になるものです。特に、評価額が下がると土地の売値も下がってしまうのではないかと不安になるでしょう。しかし、土地の評価額と売値は別物[…]

土地・建物の評価額を知る必要性

一般的に土地や建物の売却時には、不動産会社に査定を依頼しますが、この査定額は不動産会社によって異なります。

これは不動産会社のそれまでの売買における知識やノウハウ、見ているポイントが違うこと、また評価の仕方が違うためです。

そのため、査定は複数の不動産会社に依頼して、提示された査定額が妥当なものか、査定額を比較し検討すると良いでしょう。

中には媒介契約を取りたいがために、高い査定額を提示する不動産会社もありますので、所有する不動産の評価額を自身で調べて知り、土地や建物の適正な評価額を知っていると査定額が妥当なものか判断できます。

また、評価額を知っておけば、確定申告や相続の際にも控除の適用がわかり、適切な節税を行えます。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

これから土地や家など不動産を売買しようと考えている人は、評価額の計算方法など知識を身につけていきましょう。

土地評価額の種類と調べ方

不動産である土地には、「1物5価」という言葉があるように、1つの土地に対して5つの価格があります。

この5つの価格は、実勢価格・基準地価・公示地価・路線価・固定資産税評価額で、それぞれ同じ金額になるわけではありません。

理由として、国や自治体が税金の徴収をするにあたり、それぞれ異なる目的に適した評価方法を持っているからです。

| 価格 | 基準地価 | 公示地価 | 路線価 | 固定資産税評価額 |

|---|---|---|---|---|

| 評価額の水準 | ほぼ時価 | ほぼ時価 | 時価の70~80% | 時価の60~70% |

| 評価基準日 | 7月1日 | 1月1日 | 1月1日 | 1月1日 |

| 公表時期 | 9月中旬 | 3月中旬 | 7月初旬 | 4月初旬 |

| 公表機関 | 都道府県 | 国土交通省 | 国税庁 | 市区町村 |

土地の値段を調べる方法は、以下をご覧ください。

土地の価格を表すものには、公示地価や基準地価、実勢価格、固定資産税評価額、路線価など5種類あります。これらの価格はそれぞれの用途に合わせて設定されています。そして、これらの価格を知ると、自分の持っている土地のおおよその価格を知ることがで[…]

実勢価格(時価)とは

実勢価格とは、実際に不動産の売買が成功した際の価格で、時価ともいいます。

つまり、過去の取引事例に基づく価格であり、売買事例のない場合には、近隣の売買取引価格や固定資産税評価額、公示地価から算出します。

実勢価格の調べ方は、国土交通省の土地情報総合システムを利用し、取引時期を直近1年(住宅地の入れ替えが少ない地域は2年)で指定して、必要な情報を選択して検索します。

「この条件で検索」を選ぶと一覧で表示されてわかりにくくなりますので、すぐ上に表示されている「上記の地図を表示する」で地図を表示する方法がおすすめです。

また、土地情報総合システムでも取引事例を確認できない場合には、「レインズ・マーケット・インフォメーション」で取引事例を探す調べ方もあります。

それでも確認できない場合、固定資産税評価額や相続税評価額を調べて、固定資産税評価額に0.7をかけるか、相続税評価額を0.8で割り戻して時価を推定できます。

土地の売却に備えて、土地の売却価格である実勢価格を知っておきたいとお思いになっているのではないでしょうか。土地の価格には、相続や固定資産税の評価額の元になる路線価や、公の取引基準となる公示地価などありますが、売買価格に1番近く、不動[…]

実勢価格を知っても、似たような不動産の売伽価格であり参考程度にしかなりません。自分の家がいくらで売れるか正しく知りたい方は、不動産会社に査定を依頼することをおすすめします。不動産一括査定を利用すると、1度の入力だけで複数の不動産会社へ無料で査定の依頼が可能です。まずは、査定額を取り寄せて不動産を売却するかどうか考えてみることをおすすめします。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

基準地価とは

基準地価とは、都道府県が土地取引価格の審査基準として毎年発表している価格です。

土地取引の指標を明確にする目的があり、公示地価を補完するもので、土地価格を知りたい人の参考材料として用いられます。

不動産鑑定士による評価が必要となり、毎年7月1日に鑑定評価を集めて公表するもので、建物の価値などに左右されないよう更地として評価します。

公示地価(公示価格)とは

公示地価とは、国土交通省の土地鑑定委員会が、土地の適正価格を調査して公示する価格です。

毎年1月1日時点で全国にある約25,000地点の地価を判断・評価し、毎年3月に国土交通省が公表しています。

簡単に地価公示法第一条を説明しますと、以下のように定められています。

また、公共の利益を得た場合に適正な評価額を出すことを目的とする公示地価は、特別な事情がない限りは適正な取引価格と見込まれる価格で、客観的な指標として価値の高いものする。

土地の価格を知りたいときはもちろん、売買でなくともさっくりと資産を把握するためにも利用されます。

土地には4つの価格があるとされ、公示価格はその1つです。公示価格は毎年新聞やテレビで発表される地価や地価の変動のニュースでなじみ深いもので、他の土地価格の参考値にもなっています。この記事では、公示価格とは何なのか、どのように[…]

路線価とは

たまにニュースなどで路線価と耳にすると、電車の走る線路の価格を思い浮かべる人もいらっしゃるのではないでしょうか。

路線価とは、国税庁により定められた道路の価格で、土地評価額は面している道路の価格から算出します。

市街地の相続税や贈与税など課税額を計算する際に使用することが多く、この路線価が設定されていない土地では、倍率方式を使用して土地評価額を計算します。

毎年1月1日に国税局が税務署別で路線価を公表し、毎年8月に国税庁から公表。

各都道府県の最高路線価と平均路線価は、新聞や国税庁のホームページにて閲覧できます。

路線価の使い分け方や全国地価マップを離床しての調べ方は、下記のコラムもご覧いただければと思います。

路線価の発表や固定資産税評価額の改定などで土地の評価額が増減すると土地の売値がいくらになるか気になるものです。特に、評価額が下がると土地の売値も下がってしまうのではないかと不安になるでしょう。しかし、土地の評価額と売値は別物[…]

固定資産税評価額とは

固定資産税評価額は、固定資産税や都市計画税、不動産取得税、登録免許税など税額を計算する際の基準となります。

固定資産税評価額は土地や建物により、不動産価値を評価していくものです。

3年に1度見直され、1度決まった評価額でも新たに計算し直されます。

これからマイホームを持つ予定がある人は、土地や建物の不動産価格に着目するだけでなく、毎年固定資産税の支払いが必要になることも理解しておきましょう。そして、固定資産税は固定資産税評価額によって変わるという点に注意してください。ではこの[…]

土地評価額の調べ方と計算方法

土地と建物の評価額は、別々に考える必要がありますので、それぞれどのように評価額を計算するのかご説明します。

評価額の計算では路線価方式と倍率方式のどちらか、地域に基づいて国税庁により決められた方式で計算します。

計算方法は、国税庁ホームページの「財産評価基準書」で確認できます。

土地活用の方法は幅広く、駐車場経営やマンション経営などさまざまです。その一方で、立地条件に見合った方法で活用しなければ、安定した収益を得ることが難しいと言われています。自ら経営するとなるとハードルが高いと考えがちですが、土地[…]

路線価方式の計算方法(路線価のある土地)

建物のある市街地は、基本的には路線価方式で計算します。

路線価は正方形や長方形といった標準的な土地の価格であり、角地や不整形地、二方道路、三方道路、間口の狭小な宅地などは、計算をする際に補正率をかけて評価額を減額します。

角地や不整形地には不整形地補正、間口が極端に狭い場合には間口狭小補正、間口に対して奥行が長い場合には「奥行頂戴補正」を、かげ地がある場合には「かげ地補正」を行います。

不整形地の計算では不整形地を長方形で囲み、かけている部分の割合(かげ地割合)を計算し、地積区分と地区区分を調べて不整形地補正を行います。

このように標準的な長方形や正方形の土地でない限り、補正を行わないと正しい評価額を算出することはできません。

路線価で土地評価額を計算する際は、土地の奥行や間口がどれくらいあるのか、また、土地の形や地積などを事前に調べておきましょう。

土地には境界線があります。普段暮らしていく中で、境界線を意識しながら生活している人は少ないと思いますが、土地を売却するとなった時は、境界線をはっきりさせないといけません。そこで行いたいのが測量です。隣接する土地の所有者とのトラブルを回避し、[…]

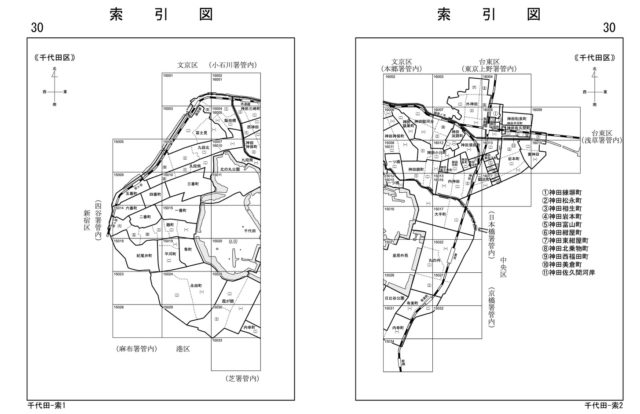

具体的な路線価の計算例

まずは、国税庁の定めた路線価である道路の価格を調べましょう。

国税庁の公開している路線価図・評価倍率表や税務署で路線価図を閲覧して確認できます。

国税庁の地図は各市町村で細かく区切られ、町丁名以降は”路線価図ページ番号”で5桁の数字表記となり、見つけにくい場合もあります。

画面上の「ご利用方法」にある「この市区町村の索引ページへ」をクリックすると、選択した市区町村の全体図が表示されます。

細かく区切られたマス目をクリックすると詳細の地図に飛んで、路線価を確認できます。

地図が目的のエリアとずれていた場合や周辺の路線価を見たい場合には、画面左にある「接続図」で上下左右隣の地図を閲覧することが可能です。

記載されている路線価の数値は1㎡あたりの価格で、「×1,000」をして土地評価額を算出します。

例えば、路線価図で自宅前の道路の数字が「200」とつけられていた場合は、1㎡あたり20万円を表しています。

土地の大きさが150㎡の場合、計算式は以下の通りです。

倍率方式の計算方法(路線価のない土地)

倍率方式は、路線価の決まっていない土地の評価額を計算する際に使用します。

たとえば、住宅が余りたっていない地域の田んぼや山林などが当てはまります。

自宅に面している道路に路線価が定められていない場合も対象です。

具体的な倍率方式の計算例

まずは、固定資産税の課税明細書に記載されている固定資産税評価額を確認しましょう。

毎年4月~6月に、1月1日時点での不動産所有者に送付される固定資産税・都市計画税納税通知書に、固定資産税の課税明細書は添付されています。

万が一、固定資産税通知書を紛失してしまっていた場合、市区町村役場での再発行も可能です。

倍率方式の倍率は、国税庁のホームページに評価倍率表で確認できます。

固定資産税評価額が1,500万円で、倍率が1.2倍の土地評価額は以下です。

建物評価額の調べ方と計算方法

建物をいくつか所有している場合は、基本的に1棟ずつ建物評価額を算出します。

固定資産税評価額に基づく建物評価額は、新築なら建築費の約50~60%になります。

固定資産税の通知から調べる

固定資産税評価額から建物評価額を計算する際は、固定資産税通知書に同封されている土地の課税明細書または評価明細書で固定資産税評価額を確認し、以下の式で計算します。

つまり、建物評価額は固定資産税評価額と同じ額です。

建設途中で被相続人が亡くなった場合

万が一、アパートやマンションなどを建設している最中にオーナーが亡くなってしまい、建物がまだ完成していない場合は、費用原価が70%として評価額は算出されます。

費用原価は建築費として業者に支払った代金のことで、この70%が相続税評価となります。

建物評価額の計算は難しく、素人目では特に計算しにくいものでしょう。具体的な建物評価額を知りたい場合には、不動産一括査定サイトの利用がおすすめです。一括査定サイトであれば、1度の簡単な入力だけで複数の不動産会社に査定を依頼できます。土地と建物がどのくらいの金額であるのか、確認するためにまずは査定を依頼しましょう。

| 運営会社 | 株式会社LIFULL |

|---|---|---|

| 運営開始時期 | 2014年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 612万人 | |

| 提携会社数 | 約1,700社 | |

| 同時依頼社数 | 6社 |

土地建物の所有による評価額の計算方法

土地や建物の評価額を計算する方法をご説明してきましたが、この評価額は所有しているかどうかで異なってきます。

例えば、土地と建物を所有して住んでいる場合には自用地、所有しているものの貸している場合には貸家建付地などとして計算します。

この評価額の計算方法を見ていきましょう。

自用地の評価額

土地も建物も所有していて自分が住んでいる戸建ての場合、自用地として評価額や税額を計算します。

土地評価額は路線価から計算し、建物評価額は固定資産税通知書の課税明細書で確認できます。

建物評価額は新築であれば建築費の約50~60%に大体なりますが、経年では再建築を行うとどれくらいの費用がかかるかを計算し、そこから経年劣化した分を控除して評価額を算出します。

建物評価額 = 建物の固定資産税評価額 = 建築価格 × 50~60%

一般的に土地と建物を所有している自用地における固定資産税評価額は、この土地評価額と建物評価額を足した自用地評価額です。

貸家建付地の評価額

アパートやマンションなど貸家の場合は、貸している方と借りている方で計算式が変わります。

貸家建付地は土地と家の所有者がいて、その家を他の人に貸している状態です。

貸家建付地の所有者側は、評価額を以下のように計算します。

借りている側は、以下のように計算します。

査定は貸家建付地の所有者であるオーナーが依頼しますが、借りている人には借家権があり無理に立ち退いてもらうことはできないため、評価額は下がる傾向にあります。

賃貸割合とは、どのくらい貸し出されていたかの割合で、例えば、10部屋の賃貸物件のうち8室部屋を貸していた場合は、賃貸割合は80%となります。

貸宅地と借地の評価額

まれに、土地の所有者と建物の所有者が異なる場合があります。

土地を所有している方から見ると貸宅地となり、土地を借りて建物を所有している方から見ると借地となります。

貸宅地の評価額 = 土地評価額(固定資産税評価額) × ( 1 – 借地権割合 )

借地の評価額 = 土地評価額(固定資産税評価額) × 借地権割合

借地の建物評価額 = 建築価格 × 50~60%

借地権割合は、路線価で確認できる数字の横のアルファベットから割合を照らし合わせます。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

土地建物評価額が上がる要因と下がる要因

土地や建物の評価額についてご説明してきました。

この評価額は、土地や建物の立地条件や周辺環境の変化により、上がったり下がったりする可能性があります。

日本では、アベノミクス効果や開催を目前に控えている東京オリンピックの影響によって、首都圏を中心とした不動産価格が上昇傾向にあります。また、2019年10月から消費税率が増税されるため、不動産の駆け込み購入が見られるなど、不動産市場が[…]

評価額が上がる土地・建物

土地や建物など不動産の売却時は、評価額が上がった方がお得に売却できます。

以下の場合には、不動産の評価額が上がることもあります。

- 評価額を算出する路線価が上昇

- 開発が進んで栄えた

- 周辺環境のマイナス要因が改善された

- 土地が整備された

ですが、基本的には不動産の評価額は下がります。

評価額が下がる土地・建物

不動産の評価が下がってしまうポイントとして、以下の条件が上げられます。

自分の所有している土地や建物に当てはまるかチェックしてみましょう。

- 土地の形が正方形ではなく、三角形など形が悪く計算しづらい

- 土地の地盤沈下や状態が悪く、建物を建てるのが困難

- 周りが山やビルなどによって日差しが当たらない場所

- 近隣に土壌汚染がある

- 土地や建物が道路に面していないか、土地の一部分が道路になっている

- 近くに墓地がある

- 土地や建物の頭上に高圧線が通っている

このようにマイナス面がある場合は、土地や建物の評価額が下がる傾向にあります。

マイナス要因が無くても、そもそも評価額は実勢価格よりも2〜3割低く設定されているため、実際の相場は評価額よりも高くなることを理解しておきましょう。

実際の価格は、不動産会社に査定を依頼してもらうとわかるでしょう。査定の依頼は、不動産一括査定サイトの利用がおすすめです。査定を依頼する際には、1社だけでなく複数社へ査定の依頼をすることで、足元を見られて買い叩かれる心配もありません。家の価格が知りたければ、まずは不動産一括査定サイトで複数社に査定を依頼しましょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

土地建物評価額は固定資産税と相続税の計算に必要

土地と建物の評価額は、不動産売買や税金を納付するときに必要となります。

固定資産税や相続税の計算をする際に、土地建物評価額の算出が必要となるため、具体的にどのような場面で使用するか解説します。

個人で不動産売買や賃貸をする場合

土地や建物の評価額は、個人同士での不動産売買でも必要となります。

販売価格は路線価や固定資産税評価額から決めることになりますが、評価額はあくまで指標に過ぎず、個人間の売買では適正価格かの判断は難しいものです。お互いが納得のいく価格であれば問題はありませんが、個人で販売価格を決める場合はいくらにすれば良いのか迷うことでしょう。

評価額を基準として、近隣の取引事例や物件の条件などを考慮した上で、双方が納得できる価格の決定が必要です。

この販売価格を決めるために、不動産鑑定士など鑑定のプロに見てもらうことが1番ですが、鑑定士に依頼して調査してもらうには数十万円かかる場合もあります。

ですが、不動産会社へ査定を依頼することで家の価格がわかり、さらに仲介までお願いするとスムーズに売買ができ余分な手間もかからないでしょう。仲介手数料を支払いたくないために不動産会社への依頼をためらう方もいらっしゃると思いますが、売買において不動産会社を通すとトラブルがを避できます。

無料一括査定サイトであれば、悩みを抱えた人は無料で相談でき、 個人間でのやり取りよりも安心して土地や建物を売却できます。一括査定サイトであれば、1度の入力だけで複数の不動産会社に査定を依頼でき、査定額の比較も可能です。まずは、不動産一括査定サイトで査定を依頼しましょう。

また、売却ではなく賃貸にする場合にどのくらいの価格としたら収益プランはどうなるか知りたい方は、「土地活用の無料プラン比較【HOME4U】」の利用をおすすめします。

企業によっては実地調査をした上で、具体的な収益プランを試算して活用プランを提案してくれるでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 50社 |

土地や建物を相続する場合

親から子などへ土地や建物など不動産を相続、または贈与をする際に、相続税と贈与税の計算で土地建物評価額を使用します。

土地評価を正確に行うことで、評価額は大幅に変わり相続税の変動します。

1人または数人で相続しても、相続税額は実際に受け取った遺産に応じて課税され、遺産を多く受け取った場合には相続税も多く支払うことになります。

つまり、土地や建物など不動産を相続する人にとっては、評価額は低い方が相続税額の負担が減ります。

また、相続税評価額は正しく算出しなければ、相続トラブルへつながる可能性もあります。

相続トラブルになってしまった場合には、裁判沙汰となり正確な土地評価のために数十万の自己負担をして調査してもらわなければ行けなくなるケースもあります。

なるべく評価額にズレがなく相続で揉めないように、不動産会社に査定してもらうと良いでしょう。

故人が相続の準備をすることはあっても、相続する側が手続きの準備などをしていることは少なく、相続が決まってから相続について調べる方もいるでしょう。預貯金など既に現金化されているものは相続しやすく他の相続人とも分けやすいですが、問題は土[…]

土地と建物の評価額は査定で確認!

土地建物評価額と査定額が違うことが分かり、どのように評価額を使用していけば良いのか見えてきました。

不動産鑑定士に依頼をするのも良いですが、まずは、不動産会社に依頼をして査定を受けてみるのもひとつの方法です。

評価額を正確に把握するために、五価すべてを調べる必要はありません。

あなたの不動産を売買するとき、また相続するときに必要な評価額だけを調べましょう。

まずは、自分が今どのような状況で、何を目的として評価額を必要としているのか明確にしましょう。

目的に応じた評価額をざっくりと事前に調べておくことで、不動産会社に建物や土地の売却を依頼しても、不動産会社に自身に都合のよい価格を付けられて損をすることなく、大まかな相場が判断できるようになります。

もちろん、最終的な価格の決定はプロの力を借りたほうが良いですが、その判断が適切なものかを見極めるためにもおおよその価格を知ることは重要です。

| 運営会社 | 株式会社LIFULL |

|---|---|---|

| 運営開始時期 | 2014年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 612万人 | |

| 提携会社数 | 約1,700社 | |

| 同時依頼社数 | 6社 |

土地や建物の評価額と売却価格って同じ?

違います。売却価格の方が土地や建物の評価額よりも高くなることがほとんどです。

詳しくは、「不動産の土地・建物評価額とは?」で解説します。

土地や家がいくらで売れるか知りたいときはどうすればいいの?

土地や家がいくらで売れるか知りたいときは、評価額を見るのではなく、不動産一括査定サイトを使って不動産会社に土地や家を査定してもらうことがおすすめです。

詳しくは、「不動産の土地・建物評価額とは?」で解説します。

評価額にはどのような種類があるの?

評価額と呼ばれるものは5種類あります。実勢価格、基準地価、公示地価、路線価、固定資産税評価額です。

詳しくは、「土地評価額の種類と調べ方」でご紹介します。