住宅ローンの返済が苦しくなってしまったとき、活用したい制度が任意売却です。任意売却は競売と比較して物件を高く売却することができるのでローンの残債を減らすためにも任意売却したいところ。

しかし、任意売却を行うには競売の入札期限前に債権者の合意を取って物件を売り切らなくてはなりません。

任意売却ができるかどうか判断するためにも、記事を読んで任意売却の流れとかかる期間、任意売却をするための条件を見ていきましょう。

なお、任意売却とは何か、競売との違いを知りたい方は以下の記事をお読みください。

住宅ローンの支払いは、様々な事情で予定どおりに行かない場合があります。「会社を退職せざるをえなくなった」「病気で一時的に収入が得られなくなってしまった」「ローンの金利が上がってしまった」などもあるでしょう。そうなると、収入が[…]

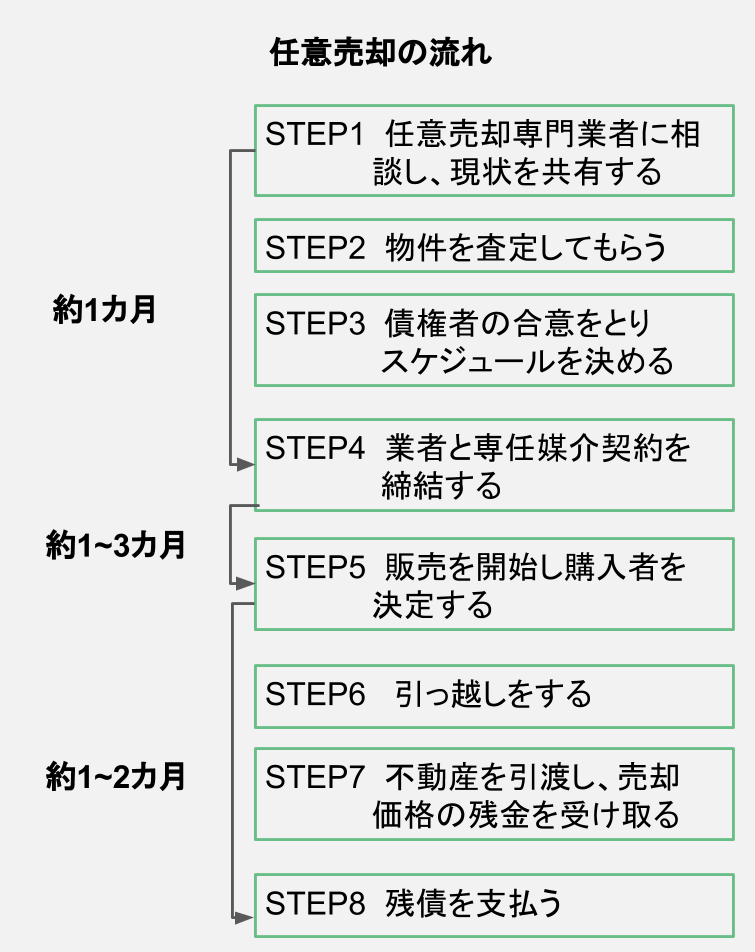

任意売却の流れとかかる期間【図解付き】

任意売却を成功させるためには、競売の入札期限前に物件を売却しなければなりません。

任意売却がどのような流れで進み、どれくらいの時間がかかるのか図で見ていきましょう。

任意売却には通常3~6カ月の期間がかかります。

競売の場合、不動産競売開始決定の通知書が来てから、入札期日までは4~6カ月程度の猶予がありますので、競売が決定してから1カ月以内であれば任意売却はまだ間に合います。

さっそく、任意売却がどのように進んでいくのかを見ていきましょう。

STEP1 任意売却専門業者に相談し、現状を共有する

任意売却をより良い条件で行うには、債権者との交渉が必要です。

任意売却が必要な状況に追い込まれてしまった場合は、債権者よりも先に任意売却業者に相談しましょう。任意売却業者は債権者との交渉になれており、初心者が交渉するよりも債権者を説得させることができる可能性が高いからです。

この時、普通の不動産会社よりも任意売却専門業者を選ぶことをおすすめします。

任意売却専門業者は任意売却に対する知見が広く経験も豊富なため、交渉を有利にスムーズに進めてもらうことができるからです。

相談を行う際には物件の情報や滞納状況など全てを包み隠さず話しましょう。業者に現在の状況をしっかりと把握してもらうことが、迅速な任意売却の対応へとつながっていきます。

物件の種別や所在地、借入先の金融機関名、現在のローン残高、滞納状況、現在の生活状況など、業者が状況を適正に判断できるよう事細かに情報を伝えてください。

また、家を担保に借り入れを行ったときの債権者が銀行のほかに、消費者金融など複数ある場合はすべての債権者に任意売却の許可を得なければなりません。債権者が複数いる場合はその情報も伝えましょう。

売却金額は任意売却専門業者がそれぞれの借入金額を参考にしながら配分し、債権者ごとに交渉を行います。

任意売却専門業者の選び方

任意売却を成功させるためには業者選びが非常に重要です。任意売却を成功させるためには、業者が債権者を説得させられるか、期限内に買い手を見つけて物件を引き渡せるかが大きなポイントになるからです。また、売却後の残債の大小も売却価格によって大きく変わるでしょう。

良い任意売却専門業者を選ぶには、以下の観点で複数の任意売却専門業者を比較するとよいです。

- 任意売却の実績がある会社である

- 任意売却を経験したことのある担当者である

- 弁護士や司法書士と連携している

- リスクやできないことを包み隠さず教えてくれる

任意売却を行うためには法律の知識も必要となるため弁護士や司法書士の協力なしには売却を成功せることはできません。

そのため、弁護士や司法書士と契約を結んでいたり、社内に常駐しているところを選ぶと良いです。

また、相談を行う段階で「なんでもできます」と言われると一見心強いように思えます。

しかし、任意売却は債権者との調整や合意も必要となるため、必ずしも業者の思い通りに処理を進めることができるとは限りません。

甘い言葉を並べるだけでなく、任意売却に伴うリスクやできないことは明確にするなどマイナス要素も包み隠さず話してくれる任意売却専門業者の方が信頼がおけるでしょう。

このような信頼のおける業者を探すなら、不動産一括査定サイトがおすすめです。

不動産一括査定サイトとは、複数の不動産会社が売却したい物件の価格査定を無料で行ってくれるサービスです。

サイトを使うと、サイト運営者によって厳選された質の高い業者を複数比較検討することができるので各業者の良しあしが分かり、難しい任意売却を成功に導いてくれる1社が見つかります。

任意売却の成功率を上げるためにも、サイトは2サイト同時利用して、より多くの企業を比較検討するようにしましょう。24時間査定依頼ができ、平均3日以内に連絡が来るので急ぎでも安心です。

不動産一括査定サイトは、大手NTTデータの運営する安心安全のサイト「HOME4U」と不動産会社数が1,600社と多く、様々なパターンの不動産売却に対応している「HOME’S」の利用がおすすめです。

HOME4Uはサイトの中で最も運営歴が長く、任意売却に強い専門業者を多数取り揃えています。厳しい審査を設けていますので、数だけでなく質の面でも安心感があります。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

始めてHOME4Uの不動産一括査定サイトを使う方は「HOME4Uを使うとデメリットはあるのだろうか」「HOME4Uよりも優れたサイトはあるのだろうか」などと疑問に思うのではないでしょうか。不動産一括査定の公式ページには利用者の口コミ[…]

HOME’Sは提携している不動産会社が1,600社と多く、賃貸物件から任意売却物件まで様々な不動産種別に対応した不動産一括査定サイトです。会社数が多い分、任意売却に強い業者を取捨選択することができます。

| 運営会社 | 株式会社LIFULL |

|---|---|---|

| 運営開始時期 | 2014年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 612万人 | |

| 提携会社数 | 約1,700社 | |

| 同時依頼社数 | 6社 |

ホームズ(HOME`S)と聞くと、賃貸物件を探すときに使うサイト、新築・中古戸建て/マンションを購入するときに情報を得るサイトというイメージが強いのではないでしょうか。そんなイメージとは裏腹に、ホームズ(HOME`S)は不動産の売却[…]

STEP2 物件を査定してもらう

任意売却を行うには、売却する物件にローンを返済するのに十分な資産価値があることが条件となります。

今住んでいる家に資産価値があるかどうか、売却したらいくらになるのか価格を算出するのが査定です。

不動産の査定は、決まった型があるわけでなく、業者ごとに任意に行われているので正確な価格を知るために複数の業者の査定額を比較することが大切です。

不動産一括査定サイトを使えば、自分で複数の業者に査定を依頼しなくてもサイト上に一度売りたい物件の情報を入力してしまえば複数の業者に査定を依頼できるので大変便利です。

さらに、利用料は無料のため利用者にとって損になることはありません。

家の売却を考える際、1番気になるのはいくらで売れるのかということではないでしょうか。しかし、売却価格の算出を自分で行うのは非常に困難です。ほとんどの場合は不動産会社に査定を依頼することになります。査定は、不動産売却の[…]

STEP3 債権者の合意をとり、スケジュールを決める

任意売却を行うには、家を担保に資金を借りたすべての債権者から任意売却をしてもいいという許可を取らなくてはなりません。

債権者との交渉は任意売却業者が行います。任意売却の有無、残債の返済方法、売却価格からの引っ越し費用の控除などが論点です。

任意売却の方法や期間、残債の返済方法などは業者、債権者と相談のうえで取り決めます。

また、債権者から同意を得る際は配分表の提出です。

配分表とは不動産の売却価格から各債権者の残高、仲介手数料、抵当権抹消登記費用などを差し引いて売却金額をどのように配分するのかを明示した大切な書類となります。

債権者と交渉し任意売却に伴う引越し代金を負担してもらえる場合は配分表に諸費用として記載することができます。

STEP4 業者と専任媒介契約を締結する

物件の売却を任意売却専門業者に依頼する場合は媒介契約を締結する必要があります。

媒介契約は「専属専任媒介契約」「専任媒介契約」「一般媒介契約」の3種類の方法がありますが、任意売却を行う際は専任媒介契約 での契約締結を行うことになります。

専任媒介契約とは何か、他の2種類の媒介契約との違いは何かと疑問に思った方は、ぜひ、以下の資料をご覧ください。

不動産会社に不動産の仲介を依頼する際は、不動産会社と媒介契約を結びます。媒介契約には専属専任媒介契約と専任媒介契約、一般媒介契約があり、どの媒介契約を結ぶかは不動産の売主と不動産会社との話し合いで決まります。どの媒介契約を結[…]

STEP5 販売を開始し購入者を決定する

債権者からの合意を得て、不動産会社と媒介契約を結べばいよいよ販売開始となります。

住宅情報サイトや新聞チラシなどに物件情報が掲載され、販売活動が進められていきます。

購入希望者から内覧の希望が入ったら、家をできるだけ高く売るために物件の良いところを買主目線で説明できるよう準備をしましょう。

このほかにも、カーテンを開けて部屋を明るく見せる、床に物を置かない、水回りはクリーニングするなど購入希望者の印象をよくするための工夫ができます。詳しくは以下の記事をお読みください。

大金を出して買った家を、二束三文で売りたい人はおらず、思い出のある家なら、なおさらのこと安くは売りたくないはずです。ところが、現実的に考えて、家を高く売ることは非常に困難だと言わざるを得ません。特に相場より高くは売れないと考えたほう[…]

購入者が決定したら、不動産売買契約を締結し、引き渡しに向けて引っ越しをすることになります。

慣れない不動産売却活動をし、ついに買主を見つけ不動産を売ることができる。買主との最後の関門と言っていいのが不動産売買契約です。不動産売買契約は一度結んでしまうと、解約することが難しく違約金が発生してしまう場合もあるため慎重に行わなく[…]

STEP6 引っ越しをする

買主と不動産売買契約を結んだら、物件の引き渡しまでに約1カ月の期間があります。

それまでに、引っ越しを済ませましょう。

STEP7 不動産を引渡し、売却価格の残金を受け取る

売買契約が完了してから1ヶ月〜1ヶ月半後を目処に代金決済が行われます。

代金の決済が済んだら、いよいよ引き渡しです。引き渡しとは、物理的に買主に物件を明け渡すだけでなく、不動産の所有権移転登記を行います。

STEP8 残債を支払う

任意売却だけで住宅ローンを完済できなかった場合は、事前に債権者と打ち合わせた残債の返済方法に従って残りの残債を支払います。

例えば、残債が300万円残っていて、月1万円のペースで支払う取り決めをした場合は30年かけて残債を支払うというようになります。

任意売却を行うための重要な3つの条件

任意売却を成立させるためには、以下の6つの条件を満たしている必要があります。

- 競売の入札期限前日まで6カ月間の猶予がある

- 債権者の合意がとれている

- 連帯保証人の合意がとれている

- 税の滞納等で物件が差押さえられていない

- 資産価値のある物件である

- 管理費・修繕積立金の滞納金が少ない

この中でも特に重要な3つの条件について詳しく説明します。

条件1 競売の入札期限前日まで6カ月間の猶予がある

任意売却ができるのは、競売の開札期日の前日までです。

任意売却をするには、3~6カ月の期間が必要なので、少なくとも競売の入札期限前日まで3カ月の期間が必要です。3カ月で家を売却できるのはよっぽど人気のある家か腕の立つ不動産会社のみなので余裕をもって6カ月の猶予が必要でしょう。

条件2 債権者の合意がとれている

任意売却をするためには、債権者の合意が必要です。

債権者の合意を取るためにも、交渉が得意な任意売却専門業者に売却を依頼しましょう。不動産一括査定サイトHOME4Uを利用すれば、任意売却の経験と実績のある優良企業に出会うことができます。

条件3 管理費・修繕積立金の滞納金が少ない

マンションの管理費・修繕積立金の滞納金が多額に残っている場合、一定の範囲内であれば任意売却による売却価格から支払われますが、限度を超えると債権者が負担を嫌がります。

つまり、ポケットマネーで管理費・修繕積立金が支払えない限り、任意売却はできません。注意しましょう。

任意売却を成功させるためには会社選びと価格査定が重要

任意売却を成功させるための最も大きなポイントは、任意売却を依頼する業者選びです。

債権者との交渉に慣れていて、物件をできるだけ高く売却することができる任意売却業者を選びましょう。

また、そのための初めのステップとして、売りたい家の価格査定が非常に重要です。査定額は売り出し価格を決める時の参考値になりますが、低い査定額で売り出してしまうと高く売れる不動産もその価格で売れません。

不動産一括査定サイトを利用すれば、サイトが厳選した複数の優良な会社の査定額を比較検討することができるので、安く買いたたかれる恐れはありませんし、信頼のできる1社が見つかります。

完全無料で60秒で査定依頼が完了するのでこの機会に使ってみてはいかがでしょうか。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |