新築や中古の住宅購入、もしくはリフォームの際に住宅ローンを組む人は多くおられます。

住宅ローンを利用する場合、一定の条件を満たしていれば「住宅ローン減税」を受けられます。

その条件を知り、きちんと手続きを行うことができれば、余計な税金を払わずに済みます。

減税を受けられる条件、確定申告などの手続きや必要書類について確認し、効果的に減税措置を利用しましょう。

住宅ローン減税制度とは

住宅ローン減税制度の正式名称は、「住宅借入金等を有する場合の所得税額の特別控除」です。

一般的には「住宅ローン減税制度」や「住宅ローン控除」と呼ばれています。

その概要を確認していきましょう。

1. 一定の要件を満たせば所得税が減税される

住宅の新築や中古住宅の購入、建替え、増改築工事などを行った際に住宅ローンを利用する場合、住宅ローン減税制度を利用できるかどうかがポイントになります。

一定の要件を満たして、住宅ローン減税制度が適用されれば、ローンの残高に応じて所得税が減税になるためです。

減税される額は、年末時点での住宅ローン残高または住宅の取得対価(住宅取得にかかった費用)のいずれか少ない方の1%で、期間は10年間と定められています。ただし、2020年12月31日までの間に消費税10%で住宅を購入した場合には、最長で13年間減税制度を適用できます(11年目以降の限度額は10年目までと変わる可能性があります)。

減税される額の上限は1年あたり40万円までで、認定長期優良住宅や低炭素建築物は1年あたり50万円が上限です。

所得税だけで減税しきれない場合、住民税も一部減税になります。

住民税の減税額は、所得税の課税総所得金額等の5%(97,500円が限度)または7%(13万6,500万円が限度)です。

申請は、住宅ローンを借り入れる人が行います。

共働き夫婦など、夫婦ともに税金を払っていて、共有名義もしくは住宅ローンを連帯債務にする場合やペアローンの場合、2人とも住宅ローン減税制度を受けることができます。

減税額が大きく、夫だけでは余りが出てしまう場合などには、妻に適用して税金控除を受けると良いでしょう。

その場合は、世帯単位ではなく、個人単位(夫婦それぞれ)で申請が必要です。

所得税の減税額

- 年末時点での住宅ローン残高の1%

- 住宅の取得対価(住宅取得にかかった費用)の1%

のいずれか少ない方

2020年12月31日までに居住した場合、11~13年目までは次のいずれか少ない額が控除限度額

- 年末残高等[上限4,000万円] × 1%

- ( 住宅取得等対価の額 – 消費税額[上限4,000万円] ) × 2% ÷ 3

2. 利用しないと損をする!総額400万円にも?

年末時点での住宅ローン残高の1%減税できるため、例えば年末時点でローン残高が3,000万円だった場合、30万円減税できます。

給与所得者の場合は、所得税が給与から天引きされていますが、確定申告などの手続きをすると納めた税金が戻ってくるので、必ず手続きをしましょう。

1年目は確定申告が必要ですが、2年目からは不要です。

初年度に申請しておけば2年目からは給与所得者の(特定増改築等)住宅借入金等特別控除申告書と住宅取得資金に係る借入金の年末残高等証明書が送られてきます。

この書類を年末調整の際に会社へ提出しましょう。ローンを受けた初年度は、2月中旬から3月15日くらいまでに行われる確定申告で、住宅ローン減税の申請を忘れないようにしましょう。

1年あたり40万円まで減税でき、最長10年間続けば、総額400万円の大型減税が可能です。

最高額の減税を受けるためには、ローン残高が4,000万円以上ある場合のみなど、条件を満たしている必要があります。

支払い残高に応じて限度額が計算されますので、はじめは4,000万円以上のローン残高があったとしても住宅ローンを支払っていく途中で4,000万円を下回ったら、その年からは減税額も、ローン残高に応じて少なくなっていきます。

増税対策で住宅ローン減税の期間が13年に延長

従来は住宅ローン減税制度が適用された場合、減税になる期間は10年間でしたが、2019年10月の消費税増税の対策で13年に延長となりました。増税後も、住宅の取得を促すための対策として決定したものです。ただし、13年間住宅ローン減税を受けるには、下記の条件があります。

上記の条件を満たしている人は、10年目まではローン残高の1%、11年目以降はローン残高の1%、または( 住宅取得等対価の額 – 消費税額 ) × 2% ÷ 3のいずれか少ない方の額が減税になります。

ただし、すでに住宅ローン減税を受けている人は、この対象には当てはまりません。

つまり、2019年10月の増税開始後に住宅ローンを契約した人を限定に、増税分が減税となります。

延長した分(11年目〜13年目)の控除額は、減税のなかったこれまでの10年目と同様もしくは少し下がります。

新築の住宅に加え、築20年以内の木造住宅や、築25年以内の耐火構造のマンションなどの中古物件も適用対象です。

ただし、中古物件の場合、耐震基準適合証明を受けるか、既存住宅売買瑕疵保険に入っていることが条件です。

ちなみに増税対策は、住宅ローン減税の延長以外にもあります。

例えば、収入金額に応じて支給される「すまい給付金」も年収510万円から775万円まで所得階層を拡充し、給付額は最大30万から最大50万円に引き上げられています。

すまい給付金の申請期限は住宅の引き渡しから1年以内と定められていて、申請から振込まで1.5か月~2ヶ月程度かかります(国交省のすまい給付金事務局より)。

また、今まで1,200万円だった「親などから子どもなどへ居住用不動産購入資金を贈与した場合の贈与税の非課税枠」も最大3,000万円に引き上げられています。

増税後は、住宅の購入を躊躇してしまいそうですが、これらの対策によって増税後に住宅を購入した方が、お得だと意見する専門家もいます。

住宅ローン減税制度の適用条件

住宅ローン減税制度が適用されるのは、新築や中古住宅の購入だけではありません。

例えば、増築やリフォームの工事にかかる費用も対象です。ただし、条件を満たしている必要があります。

住宅ローン減税制度が適用される条件を、ひとつずつ見ていきましょう。

1. 対象になる住宅の2つのポイント

まずは、対象になる住宅の条件についてです。新築住宅、中古住宅、増築やリフォームの工事費などが対象になります。

しかし、それらにかかった費用であっても、条件を満たしていなければ減税を受けることができません。

「自ら居住する住宅なのか」「床面積が50㎡以上あるか」がポイントです。

自ら居住する住宅

住宅を、マイホームとして取得するかどうかがポイントです。減税を受けるためには、引き渡しまたは工事完了時から6カ月以内に住み、住民票を移すことが条件となっています。

投資用の物件、親族の家、別荘、セカンドハウス、賃貸用の住宅などの場合は減税の適用外です。

床面積が50m2以上の住宅

床面積の広さが50m2以上ある住宅でなければ、減税を受けられません。

戸建ての場合は各階の床面積の合計、マンションの場合は専有部分の床面積の広さが、50㎡以上あるかどうかで判断します。

店舗や事務所が併用になっている住宅の判断基準は、店舗や事務所部分も含めた床面積です。

その場合、床面積の1/2以上が居住用でなければなりません。

また、夫婦や親子の共有住宅は、全員の共有持分を含めた床面積で判断します。

マンションの登記簿上にある専有面積は、壁の内側に囲まれた面積です。一方でマンションの広告は、一般的に壁の厚みの中心を囲んだ面積が記されています。

そのため、マンションの広告で床面積がギリギリ50m2より広くなっていても、登記簿上では50m2未満になることがあります。

その場合は、住宅ローン減税の対象外になるため注意しましょう。

マンションを購入する際に、床面積の判断で失敗しないためには、住宅ローン減税のことも相談できる業者に依頼することが大切です。

2. 中古住宅は耐震性の条件がある

中古住宅の場合は、建物の耐震性が問題になります。

下記は、住宅ローン減税が適用になる中古住宅の建物の条件です。

- 鉄筋コンクリート造(RC造)や鉄骨鉄筋コンクリート造(SRC造)などの耐火建築物は築25年以内

- 非耐火建築物は築20年以内

- 耐震基準に適合していることの証明が必要(耐震基準適合証明書、耐震等級1以上認定の既存住宅性能評価書、既存住宅売買瑕疵保険の加入など)

耐震基準適合証明書とは

「耐震基準適合証明書」があれば、建物が耐震基準を満たしていることが証明できます。

指定性能評価機関や、建築士事務所登録をしている事務所に所属する建築士や、指定確認検査機関が発行します。

国土交通省で、申請のひな型が公開されています。

国土交通省

既存住宅性能評価書とは

安心して質が良い住宅を取得できるように定められた「住宅の品質確保の促進等に関する法律(通称:品確法)」に基づいた書類が「既存住宅性能評価書」です。

第3者機関により、住宅の劣化状況や不具合の有無などを調べて、性能を評価してもらいます。

既存住宅売買瑕疵保険とは

「特定住宅瑕疵担保保険責任の備考の確保等に関する法律」に基づき、中古住宅の欠陥を保証するのが「既存住宅売買瑕疵保険」です。

国土交通大臣指定の住宅専門の保険会社が、引き受けています。

3. 増築・リフォーム工事の条件

増築やリフォーム工事の場合は、工事費が100万円以上かかった場合が減税の対象です。

図尾地区やリフォーム工事の内容は、建築基準法に沿ったものでなければなりません。住宅ローン減税制度を受けるためには、建築基準法に規定する確認済証または検査済証等が必要です。

また、現行耐震基準に適合させるための耐震改修工事、バリアフリーにするための改修工事、省エネ改修工事も対象になります。

増築やリフォームの工事費は、業者により大きく差が出るので注意が必要です。

安ければよいものではありません。残念ながら、安い金額で質の悪い工事をする業者もいます。

適正価格で質の良い工事をしてくれる業者を比較して見極めることが大切です。

![]()

4. その他の条件

住宅ローンの借入期間が10年以上であることも、減税を受けるための必須条件で、短期間のローンは対象外になります。

また、減税を受ける年の年収が3,000万円以下であることも、条件のひとつです。

1年でも合計所得金額が3,000万円を超えた場合、それ以降の年から住宅ローンの減税措置を受けることはできません。

住宅ローン減税対象の新築や中古住宅を購入して住み替えるには、今の家を売却する必要があります。家を売却する場合、少しでも高く売れれば負担は軽減します。

住宅ローン減税も受けられれば、より負担は軽くなります。

その場合、

・どのくらい新しい家の頭金として入れることができるのか

・今のローンを返済できるか

を知っておく必要があります。

まずは住んでいる住宅を売却できなければ、住み替えは不可能です。そこでぜひ使いたいのが一括査定サイトです。一括査定サイトを利用すれば、今の家を高く売れる可能性が高まります。

一括査定サイトとはどういうものか?

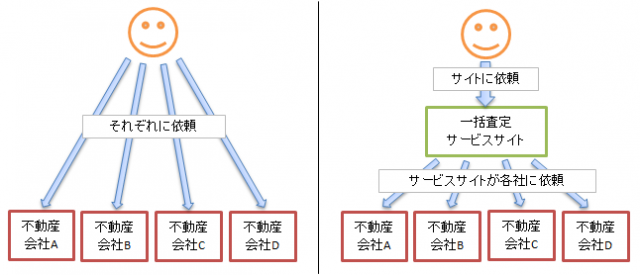

そもそも一括査定サイトとはどういうものなのでしょうか? 身近なところで言えば、車の査定で同じようなサービスがあり、リクルートが運営するカーセンサーが有名です。

厳密に言うと少し違う部分はあるのですが、一度に複数社の査定を受けられるという点では同じです。

普通複数の会社で査定を受けようと思ったら、図の左側のようにそれぞれの会社に連絡をしなければいけません。

一括査定サービスを利用すると、入口となる1つのサイトに情報を入力するだけで、複数社への依頼が一括で完了します。これが、このサービスの最大の特徴です。

また、各サイトの運営者を見ると、多くは不動産をメイン事業としていない会社によって運営されています。

具体的には、Webマーケティングを得意とするベンチャー企業や、大手の別事業部が運営しているケースが多数です。

不動産の仲介には「宅地建物取引業」の免許が必要ですが、サイトの運営会社は宅建業の免許を持たないケースが多くあります。

運営会社は、直接不動産を取り扱うことはできず、不動産仲介会社を紹介する役割を果たしています(専門知識を持つ社員がいる運営会社もあります)。

また、サイトへ支払う費用は不動産会社側が集客の対価として負担するため、利用者側は無料というのも、これらのサイトに共通する特徴です。

| 運営会社 | 株式会社LIFULL |

|---|---|---|

| 運営開始時期 | 2014年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 612万人 | |

| 提携会社数 | 約1,700社 | |

| 同時依頼社数 | 6社 |

減税の対象外になるケースに注意

条件を満たしていなければ、住宅ローン減税の対象外になります。この条件には複雑な面もあるので注意が必要です。

また、居住用住宅の売却時に使える3,000万円の譲渡所得、特別控除と住宅ローン減税は併用できません。

例えば、住み替えで新居へ入居する年と、その前後2年ずつの5年の間に住み替える前の住宅を売却し、3,000万円の特別控除や買換え特例を受けている場合は、住宅ローン減税との併用ができないため減税の対象外になります。

3,000万円の譲渡所得税特別控除と住宅ローン減税で迷ったとき、長期譲渡所得を利用して売却時の譲渡所得税を抑えることができれば、住宅ローン減税を受けた方が良いケースもあります。

住宅ローン減税を受けられる期間は10年間ですが、その間に転勤等で引っ越さなくてはならなくなった場合は、状況により引き続き減税になる場合と、適用外になる場合があります。

単身赴任で家族の誰かがそのまま住むのであれば、引き続き減税になります。

一方、家族も一緒に引っ越して住宅に誰も住んでいない場合は、住宅ローン減税の適用外です。

10年の間に再びその住宅に住むことになった場合は、手続きをすることで残りの期間は減税になります。

ただし、減税を受けられる期間は入居してから10年間ですので、適用外になった期間が延長されるわけではなく、残りの期間のみ減税されます。

金融機関ではなく勤務先から借り入れる方も住宅ローン減税の対象ですが、金利が0.2%未満の場合や無利子の場合は、対象外になるので注意しましょう。親族や知人から借りた場合も、同じく対象外になります。

消費税増税にともない、2019年10月から20年末の期間に新規に契約、引き渡しをおこなった住宅は住宅ローン減税が13年に延長されることになっています。

今は家を売却して、新たな住宅を購入・契約するのに良い時期と言えるでしょう。

住宅ローン減税を申請する方法

住宅ローン減税を受けるためには、申請が必要です。

はじめは、入居した翌年の確定申告時に、申請しなくてはなりません。

2年目以降は、給与所得者であれば確定申告しなくても年末調整で適用してもらえます。

具体的な申請方法や、必要な書類をしっかりと確認し、忘れないように申請しましょう。

1. 1年目は確定申告が必要で給与所得者は2年目から年末調整

入居1年目は、その翌年にある所得税の確定申告の際に、税務署に必要書類を提出することで、住宅ローン減税を受けることができます。

給与所得者の場合は、2年目からは年末調整によって、住宅ローン減税を受けることが可能です。

確定申告は2月16日~3月15日に行われます。申告書に必要事項を記入し、住宅借入金等特別控除額の計算証明書、土地・建物の全部事項証明書、住宅ローンの年末残高証明書などの必要書類をすべて揃え、税務署に提出しましょう。

税務署に直接行けば、不明な点は説明を受けながら手続きができるので安心です。

どうしても時間が取れない場合などは、郵送やインターネット(e-Tax)での電子申告もできます。

申告書や計算明細書は、税務署で入手するか、国税庁のホームページからダウンロードすることも可能です。

申告書の記入例

時間のないサラリーマンなどの方は、国税庁の確定申告書等作成サイトでPCから入力すると良いでしょう。

作成した書類は、直接税務署に提出するか、郵送でも受け付けてくれます。

郵送の方が便利ですが、質問などはできません。

確定申告書等作成サイトはスマホからも可能できます。※平成31年1月から使用可能。

マイナンバーカードを持っている人は、E-taxで自宅のPCから電子申告できます。

給与所得者であっても、1年目は確定申告が必要ですので忘れないように気をつけましょう。

確定申告の手続きに慣れていない場合は、税務署に直接行き、わからないことを尋ねながら手続きをすると安心です。

必要書類は早めに用意し、余裕を持って手続きをすることをおすすめします。

2. 住宅ローン減税の確定申告で必要な書類と入手先

確定申告で用意する書類はいくつかあります。場合によって必要書類は異なる可能性もありますが、下記の必要書類と入手先を確認し、早めに用意をしておきましょう。

| 必要書類 | 入手先 |

|---|---|

| 確定申告書(会社員は確定申告書A) | 税務署または国税庁のサイト |

| 住宅借入金等特別控除額の計算明細書(特定の増改築の場合) | 税務署または国税庁のサイト |

| 住民票の写し | 市町村役場 |

| 建物・土地の登記事項証明書 | 法務局 |

| 源泉徴収票 | 勤務先 |

| 住宅ローンの年末残高等証明書 | 住宅ローンを借り入れている金融機関から送付される |

| 建物・土地の不動産売買契約書または建築請負契約書の写し | 不動産会社と契約した書類(自宅保管) |

| 耐震基準適合証明書、または既存住宅性能評価書の写し、または既存住宅売買瑕疵保険に加入していることを証明する書類(一定の耐震基準の条件を満たす中古住宅の場合) | 調査や評価を依頼した機関、契約した不動産会社 |

| 認定通知書の写し、または住宅用家屋証明書の写し、または認定低炭素住宅建築証明書(長期優良住宅、認定低炭素住宅の場合) | 契約した不動産会社または市町村 |

3. 減税になった額はいつ還付されるのか

確定申告で住宅ローン減税の申請ができたら、1カ月半程度で納めた所得税が還付されます。

確定申告書に記載した口座に、減税になった額が振り込まれますので確認しましょう。

少しでも早い振込を希望するなら、早めに申告をすると良いでしょう。

確定申告の時期は2月16日~3月15日までですが、実は住宅ローン減税の申告に関しては、2月15日以前でも受け付けてくれます。

確定申告の時期は、混雑が予測されます。

スムーズに申告するためにも、早めに必要書類などの準備をしておくことが大切です。

今の住宅の価値を理解して住宅ローン減税を検討しよう

住宅ローン減税対象の新築や中古住宅を検討したいと思った方は、今の家を売却する必要があります。

その場合、

・どのくらい新しい家の頭金として入れることができるのか

・今のローンは返済できるか

を知っておく必要があります。

現在住んでいる住宅が売れなくては、住み替えや住宅ローン減税適用を検討することもできません。

複数の不動産会社に査定してもらうと、より納得できる価格に近づけることができます。

一括査定サイトを利用して、今の家の価値を理解した上で、次の住宅を検討しましょう。

| 運営会社 | 株式会社LIFULL |

|---|---|---|

| 運営開始時期 | 2014年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 612万人 | |

| 提携会社数 | 約1,700社 | |

| 同時依頼社数 | 6社 |