親や親戚から土地を相続したが、田舎にあるため使っておらず遊休地(利用していない土地)になってしまっているという人も少なくないと思います。土地は持っているだけで固定資産税など固定費がかかってしまうため、負担になってしまうこともあるでしょう。

固定費を稼ぐために田舎の土地を貸したいと考えている人に提案したいのが、太陽光発電に土地を貸すという選択です。太陽光発電は田舎の土地の方が向いている場合が多いためです。

しかし、田舎の土地ならどこでも良いというわけではなく、太陽光発電に向いている立地条件もあります。また、貸す際には気をつけなくてはいけない注意点もあるので、解説していきます。

土地に合った活用プランをプロに見積もってもらおう【24時間申し込み可能】

土地活用を成功させるポイントは、お持ちの土地と相性の良い活用方法を見つけることです。土地に合った収益を最大化できる活用プランを、無料でプロに提案してもらいましょう。

賃貸経営や駐車場経営、トランクルームなどなど…

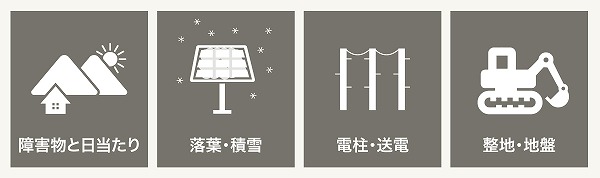

太陽光発電に必要とされている土地

極端に手入れの必要がない土地であれば、太陽光発電が可能で収益も得られます。

ですが、自分で行う場合と違って、他の土地も選べる借主の目はシビアです。

条件1.周りに障害物がなく日当たりが良い

大前提として日当たりがよく、終日発電できる障害物のない土地を求められます。

実はかんたんなようで意外と難しく、最も重要なので厳しくチェックされます。

日本は山が多いので、自分の土地に立って周囲を見渡したとき、地平線まで見渡せることなどほとんどなく、東か西のいずれにも山がある場合も少なくありません。

南は山があっても太陽高度が高いのでクリアできますが、東と西の山は太陽を隠してしまい、それだけ日射量が失われるのです。

ただし、発電パネルは南に向けますし、太陽高度が低い朝と夕方は、全体の発電量に占める割合が小さいため、極端に山が近くなければ問題とされないのが通常です。

田舎では、先祖が知らないうちに購入していた山林を相続しても、固定資産税が大きな負担にならないことや、処分する手続きの煩雑さを嫌って山林が放置されています。そこで、放置している山林を有効活用して安定収入を得ようと、太陽光発電に取り組む[…]

条件2.発電量を下げる著しい落葉や降雪がない

自然現象なので止めようもないですが、発電パネルに落ち葉や雪が積もると、影になって発電量が低下します。

落葉は周囲の落葉樹を確認すれば容易に判別できますし、降雪も気象データから大体の予測はできるでしょう。

目安として、降雪は10cm以上では著しく発電に影響すると言われています。

条件3.電柱が近くにあって送電可能

発電した電気を売るためには送電設備が必要で、付近に電柱がなければ新設することになり、新設費用は一般に申し込んだ事業者の負担です。

電力会社が負担するとしたら、電柱の新設で複数の家に電気が通じるなど、公益性が認められる場合ですから、売電目的で電柱を建てるといった場合は自己負担でしょう。

したがって、最初から近くに電柱がある土地を理想とし、不足する場合でも敷設費用ができるだけ小さいと推定される土地が好まれます。

条件4.整地コストが小さい

土地には宅地や雑種地、農地、山林、原野と幅広く存在し、太陽光発電の設備がそのまま設置できるとは限りません。

宅地に整地の問題があることは少なく、他の地目では特有の事情が存在します。

これは地盤の影響が大きく、発電パネルを設置する架台の固定が容易なほど適しています。

他にも、伐採を必要とする山林では、伐採+整地コストでは高すぎて敬遠されます。

所有している土地が太陽光発電に適した土地かどうか知りたいときは土地活用の無料プラン比較【HOME4U】を使ってプロの業者の意見をもらいましょう。

HOME4U土地活用では、太陽光発電の設置を多数サポートしてきた全国の優良企業を取り揃えており、培った経験やノウハウをもとに太陽光発電ができるかどうか判断してくれます。

太陽光発電のための土地を欲している業者もいてご紹介できます。無料で相談できるので使ってみるとよいでしょう。資料請求のみも可能です。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 50社 |

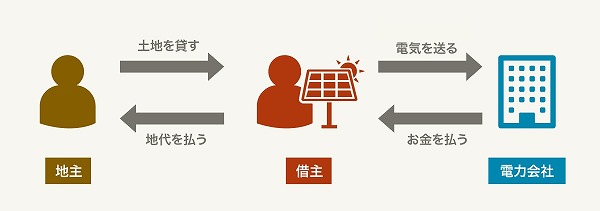

土地を貸すメリットとデメリット

メリットとデメリットについては、基本的には金銭的な面ですが、貸す行為そのもので発生する借主の権利も踏まえておかなくてはなりません。

太陽光発電をすることのメリットとデメリットをご説明します。

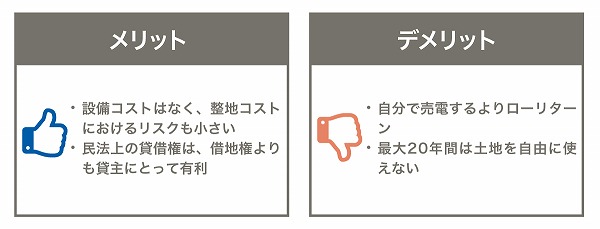

メリットについて

自分で太陽光発電を行うのと比べ、土地を貸す場合は太陽光発電の設備コストなしに安定収入を得られます。

整地費用の負担に問題は残りますが、仮に貸主負担だとしても地代で調整できますので、最終的に持ち出しにはならないはずです。

地代については、太陽光発電では売電金額(年間)に応じた一定率にする契約方法もあり、地価を基準にすると安くなりすぎる場合は有効な方法です。

また、太陽光発電の設備は建物ではないので、民法上の賃貸借として扱われます。

上記は、借主寄りで契約期間が長い借地権よりも、貸主にメリットでしょう。

デメリットについて

地代収入よりも売電収入の方がはるかに高く、借主が太陽光発電を考える土地であれば、自分で投資した方が断然利益が出ます。

土地を貸すことでローリスクのメリットはあっても、確実にローリターンになり、運用益で見ると最適とは言えません。

また、太陽光発電は最初の10年が回収期間で、後に利益を上げる事業計画が多いことから、契約期間が10年未満とは考えられません。

民法で許される最大の20年間と考えるべきで、20年間土地を自由にできない点が、将来に障害とならないか確認をが必要です。

原子力による発電への危険視や化石燃料の枯渇への不安視、環境問題への取り組みなど様々な思惑があって、自然エネルギーへの転換が進められてきました。中でも太陽光発電は、家庭レベルまで普及に至る大きな成果を見せています。太陽光発電は電気[…]

太陽光発電のために土地を貸すか、自分で太陽光発電を行うか、それとも別の活用方法を探すか迷ったら土地活用の無料プラン比較【HOME4U】がおすすめです。

運営者である大手NTTデータが厳選した全国の土地活用のプロが無料で土地に最適な活用プランを教えてくれます。

プロのアドバイスなので自分で活用方法を決めるよりも失敗しにくく、複数社にプランの見積を依頼できるので意見がかたよる恐れもありません。

ネット上で24時間依頼できるので使ってみてはいかがでしょうか。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 50社 |

なお、土地を貸すことについては以下で詳しく解説しています。

土地を貸すと人に取られてしまう、土地を貸したら返ってこないと聞いたことはありませんか?実は半分本当の話。約15年前までは土地を取られてしまうような場合もありました。しかし、今は契約時に気をつければ、最悪の事態になることはありません。[…]

地目別の注意点

太陽光発電自体は土地を選びませんが、地目によっては太陽光発電に適さない、または利用できないケースもあります。

地目別に注意点をまとめてみましたので、自分の土地と比べてみてください。

| 地目 | 注意点 |

|---|---|

| 宅地 | 特になし。宅地になっているからには以前に建物があったはずなので、電気も引かれているはず。 |

| 雑種地 | 建物を建てる場合ほどではないが、発電パネルの架台固定のために地盤に問題があれば改良が必要になる。 |

| 農地 | 転用に許可が必要。転用できない農地なら貸すことはできない。転用許可が下りても地盤改良を必要とすることが多い。 |

| 山林 | 樹木が邪魔な場合は伐採するので届出か許可が必要。1ha以上の規模で造成をするなら開発許可も必要。 |

| 原野 | 雑種地と同様に地盤改良の可能性がある。 |

宅地以外は、太陽光発電には欠かせない送電線の敷設を考えなくてはなりません。

上記は借主が考えるべき点ですが、近くに電柱がなければ、引き込み用のポールを設置しなくてはならず、設置が他者の所有地にならないか等の配慮もあります。

土地の種類である地目によって、住宅を建てられる土地が決まり、かかる税金が違ってきます。土地の種類や用途地域から、考えていた土地活用ができなかったり、できないからと売却を試みても売れにくかったり、様々な問題に直面するかもしれません。[…]

地代収入と収入事例

地代の決め方には、固定資産税や地価を基礎とした一定率、年間売電金額の一定率といった方法が使われており、当事者が合意すれば自由に決められます。

調達価格等算定委員会の資料からは、年間の地代が中央値・最頻値共に150円/㎡というデータがあり、この数字は参考になるでしょう。

収入事例として、地代を150円/㎡とした場合と、年間売電金額の一定率にした場合を計算してみますが、結局は150円/㎡の場合でも、年間売電金額に対する比率で表されることから、両者は割合の違いでしかありません。

【モデルケース】

- 1,000㎡の土地(302.5坪)

- 67kWのシステム容量(15㎡/kW)

- 年間発電量は67,000kWh (1,000kWh/kW)

- 年間売電金額2,315,520円(買取価格34.56円)

上記のシステムでは、1,000㎡で年間売電金額が2,315,520円ですから、1㎡に換算すると、約2,315円/㎡になります。

したがって、150円/㎡の地代は150÷2,315=6.48%で、割合はそこまで低い地代ではなく、3%~10%の間なら適切と言えます。

ただし、例では年間150,000円の地代が、固定資産税分にもならないなら考えものです。

固定資産税をベースにした地代は、税額の3倍~5倍が相場と言われているので、どちらが高くなるか計算して地代交渉に臨みましょう。

土地活用の無料プラン比較【HOME4U】を利用すれば、損をしない適切な地代がわかります。

無料でプロのアドバイスが受けられるのでおすすめです。

また、一般に太陽光発電の利回りは10%程度で、地代として利回りの1%(売電金額に対しては10%)を買主が了承するかどうかは別です。

地代のより詳しい計算方法などは以下の記事を確認してください。

土地活用の方法は幅広く、駐車場経営やマンション経営などさまざまです。その一方で、立地条件に見合った方法で活用しなければ、安定した収益を得ることが難しいと言われています。自ら経営するとなるとハードルが高いと考えがちですが、土地[…]

太陽光発電の固定資産税の求め方

太陽光発電を設置した場合、固定資産税は土地と設備にかかります。それぞれの計算式は以下になります。

土地の固定資産税

固定資産税=固定資産税評価額×税率1.4%

設備の固定資産税

償却資産税=太陽光発電設備評価額×税率1.4%

設備にかかる固定資産税のことを償却資産税といい、1月1日に所有している設備に税金が発生します。会社や個人事業主が事業を行うために使用している機械や備品などが対象になります。

設備は時が経てば価値は減っていくので、取得した時に全額必要経費にするのではなく、設備が使用可能な期間中分割して必要経費として考えましょうというもので、減価償却といいます。

使用可能な期間(耐用年数)は財務省によって定められており、太陽光発電の場合は17年と定められています。減価償却の求め方は対象になるもので異なり、太陽光発電の場合は定額法か定率法のいずれかを選べます。

設備の購入代金を耐用年数で割る。または財務省が定めた償却率(太陽光は0.059)で割る。

設備を購入した初年度に最も多くの償却額を計上。年々償却額を少なくしていく。

購入代金から前年までに償却した額を引き、財務省が定めた償却率をかけることで計算する。

いずれを選ぶかによって取得時に発生した費用の分配が異なります。どちらを選べばいいのか迷うところですが、原則的には個人事業の場合は定額法、法人の場合は定率法が適用されるとおぼえておきましょう。

太陽光発電の固定資産税の計算例

では、試しに初年度の固定資産税を計算してみましょう。計算例では分かりやすいように、以下のように設定したいと思います。

個人事業主:定額法

固定資産税評価額:1500万円

設備費:1000万円

1500万円(固定資産税評価額)×1.4%(税率)=約21万円設備

1000万円(評価額)÷17年(耐用年数)=約59万円約59万円×1.4%(税率)=約8万2600円

合計

約21万円+約8万2600円=約29万2600円

今回は定額法で計算しましたが、定率法だと価格はまた変化していきます。土地を貸す場合は固定資産税をベースして地代を出すこともあるので、定額法の方が価格の算出や相手との交渉の際もシンプルで良いかもしれません。

太陽光発電には固定資産税の軽減措置がある?

結論から言うと、過去にはありました。省エネ再エネ高度化投資促進税制という制度があり、太陽光発電や風力発電などに適応されていました。

しかし、制度は2年ごとに見直されており、現在(令和元年6月)では産業用太陽光発電所はすべて対象外となっており、適応されるのは固定価格買取制度を利用していない自宅で消費する場合のみになります。

固定資産税は計算が難しいですが、地代を決める際に重要になりますので、理解しておきましょう。

土地を貸した後の固定資産税は毎年国から納税通知が来るので、毎年計算する必要はありません。

太陽光発電を導入する目的として電気代を減らしたい、副収入を得たいと考えている人は多いのではないでしょうか。太陽光発電で経済的なメリットを受けたいのなら、気にしたいのは維持費です。維持費や初期費用は太陽光発電で得られる収益を減らしてしまうから[…]

では、最後に太陽光発電で土地を貸す際によくある質問を見て、知っておいた法が良い知識を追加していきましょう。

よくある質問

太陽光発電で土地を貸す際によくある質問をまとめました。まだ自身で気がついていない場合もあると思うので、確認してください。

Q:土地を貸したら返って来なくなるって本当?

そんなことはありません。昔は借主に有利になるように法律が設定してありましたが、現在は地主にも公平になるように法律が改正されています。

土地を貸す際には普通借地と定期借地があり、定期借地を選択することで地主が土地を使えなくなるといったことがなくなります。

普通借地と定期借地では土地を貸す際の取り決めなどが変わってくるので、2つの違いは把握しておきましょう。

土地を貸すと人に取られてしまう、土地を貸したら返ってこないと聞いたことはありませんか?実は半分本当の話。約15年前までは土地を取られてしまうような場合もありました。しかし、今は契約時に気をつければ、最悪の事態になることはありません。[…]

農地を太陽光発電に転用できる?

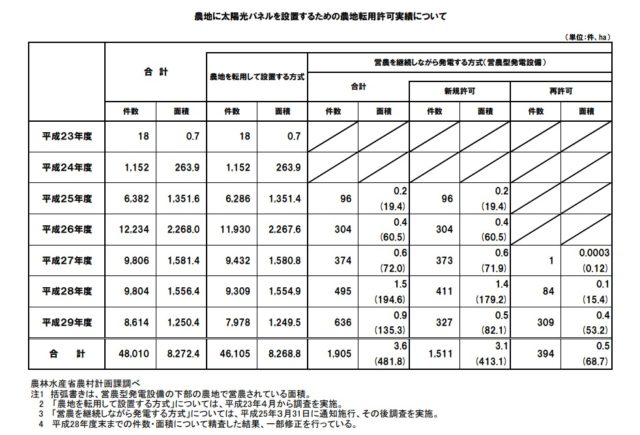

可能です。しかし、勝手に転用して土地を貸すことはできず、各自治体に許可を得なくてなりません。農地を転用するには思いのほか手間がかかり、許可も下りづらいと言われています。

しかし、平成23年度農地を太陽光発電に転用する許可が下りたのは18件だったのに対し、平成29年度は7978件と大幅に増えています。始めから諦めず、チャレンジする価値はあると思います。

(出典:太陽光発電設備を設置するための農地転用許可|農林水産省)

まとめ

太陽光発電用の土地として貸すのは、自分で設置費用を負担せずに、売電収入の一部を地代として受け取ることができる手堅い活用方法です。

ただし、リスクは増えても自分で行った方が10倍以上は収益を見込めるので、可能なら自分で始められないかも比べてみるとよいでしょう。

「土地活用の無料プラン比較【HOME4U】」を利用すれば、無料でプロの視点から太陽光発電のために土地を貸すべきか自分で太陽光発電をすべきかがわかります。

仮に自己活用をするとなったときすべてを自分で行う必要はありません。管理会社に一部委託することもできます。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 50社 |

以下では自分で太陽光発電を行う場合に知っておきたい知識をまとめています。

太陽光発電は、日照があれば場所を選ばず成り立つ発電方法なので、一般に考えられる建物の屋根への設置以外にも、空き地でも行うことができ、「野立て」と呼ばれます。住宅屋根より広い土地で行うことが多い野立ては発電量も多く、主に生活用ではなく収益を得[…]

基本的な考え方としては、太陽光発電用の土地は電柱が近くにあって、周りに何もないほど好条件で、田舎でも十分に成り立ちます。

土地を貸す場合でも、20年間は使わないと思える土地にしないと、いざ処分したいときに動けませんし、相続が視野に入るなら家族の都合も考えておきましょう。