財産や不動産を相続した場合、あまりに突然のできごとで、

- 相続の手続きって何から始めればいいのだろう

- 税金がかかるらしいけど、いくらかかるのだろう

と頭を悩ませているのではないでしょうか。

初めての相続、大切な両親から受け継いだ不動産とあれば、なおさら不安ですよね。

でも大丈夫。この記事を読めば、

- 不動産相続の流れ

- 不動産相続にかかる税金の額

がわかり、ミスすることなく不安なく不動産の相続ができるようになります。

記事の情報は、2019年(令和元年)の税制改革の内容を反映した最新版になっています。

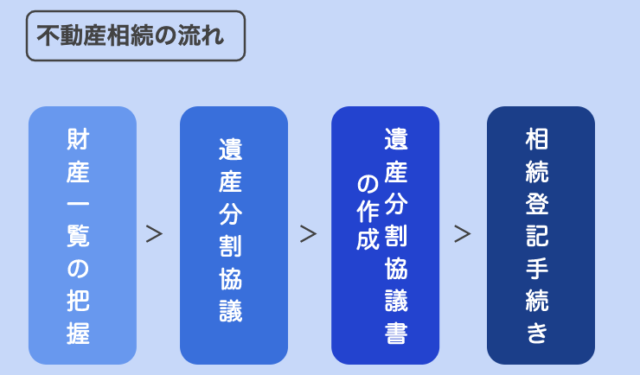

不動産相続の流れ

まずは不動産の相続の流れから見ていきましょう。

不動産の相続の流れは以下のようになります。

不動産相続の手続きにおいて、もっとも手間のかかる行程は、遺産分割協議と不動産登記手続きでしょう。

遺産分割協議は、相続者全員が集まって誰がどの財産を相続するのかを話し合います。

遺産分割協議で合意が取れたら、相続後の争いを回避するために、遺産分割協議書という書類を作成します。

遺産分割協議書とは、合意内容を明らかにした契約書・証明書のようなものです。

遺産分割協議書の作成が終了したら、不動産の登記手続きを行いましょう。

不動産の登記手続きでは、不動産の名義変更を行います。また、税金を払う必要があります。

不動産の相続をすると2種類の税金が発生する

第一章でみた不動産相続の流れの中の「相続登記手続き」で2種類の税金が発生します。

2種類の税金とは、相続税と登録免許税です。以下ではそれぞれの詳細について見ていきましょう。

相続税

相続税とは、親や配偶者など亡くなった人(被相続人という)から財産を受け取り、受けとった財産の合計額が基礎控除額を超える場合に、国に払わなければいけない税金のことです。

基礎控除額とは、被相続人が得た財産額から必ず控除することができる金額のことです。

基礎控除額は、以下の式で求めることができます。

例えば、妻が他界し、法定相続人が自分と子供3人だった場合の基礎控除額は、3,000万円+600万円×3=4,800万円です。

つまり、相続した財産が4,800万円を超える場合のみ相続税が課税されます。

相続税を払いたくないと思う方は多いと思いますが、相続税には多くの財産を遺した人に対して、多額の相続税を課税することで、一部の国民に富が集中することを防ぎ、貧富の差の拡大が広がることを防ぐ役割があります。

相続税の詳しい計算方法については、第三章で詳しく見ていきましょう。

参考文献:財産を相続した時|国税庁

登録免許税

相続税のほかに必要な税金には、登録免許税があります。

登録免許税とは、土地や建建物など不動産の名義が変更されたときに法務局に行って登記をする際に、国に納めなければいけない税金のことです。

相続登記の登録免許税の税額は、固定資産税評価額の0.4%となります。

固定資産税評価額とは、納税通知書と一緒に送られてくる「課税証明書」に記載されています。

固定資産税に関しては後ほど詳しく説明します。

登録免許税は、現金もしくは収入印紙で納付します。

不動産の相続税はいくら? ①まずは不動産の評価額を求めよう

不動産の相続税は、不動産の評価額(土地や建物の財産を価格として評価したもの)に対して定められた相続税率を掛ける方法を取ります。

よって、まずは不動産の評価額から求めていきましょう。

ちなみに、不動産の評価は、土地と建物を別々に行います。

そのため、記事では土地と建物それぞれの評価額の出し方を順に説明していきます。初めに土地の評価額の計算方法についてみていきましょう。

土地の評価額の計算方法

まずは、土地の評価額の計算方法を説明します。

土地の評価額は土地の状況に応じて2種類の方法から1つを選択する必要があります。

- 土地の相続税路線価が定められている場合:路線価方式による評価

- 土地の相続税路線価が定められていない場合:倍率方式による評価

です。以下2種類の評価方法について詳しく見ていきましょう。

路線価方式による評価

路線価方式とは、国税庁が定める路線価という土地の価格を用いて土地の評価額を算出する方法です。

路線価とは、国税庁が発表する道路(路線)に面する宅地1㎡あたりの土地の評価額のことで、標準的な土地の1㎡当たりの価格を千円単位で表記しています。

毎年1月1日地点で価格が更新され、国税庁のサイトにある財産評価基準書 路線価・評価額表で確認することができます。

路線価方式による土地の評価額は、以下の式で求めることができます。

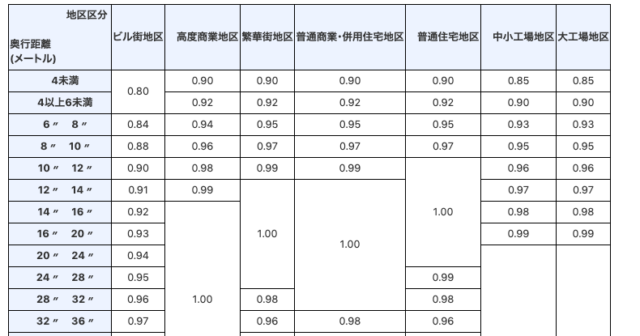

奥行価格補正率とは、土地の奥行距離に応じて定められた補正率で土地の一面だけが接道している場合に利用します。

奥行価格補正率は、国税庁のサイトにある「奥行価格補正率表」で確認できます。

奥行価格補正率表(抜粋)

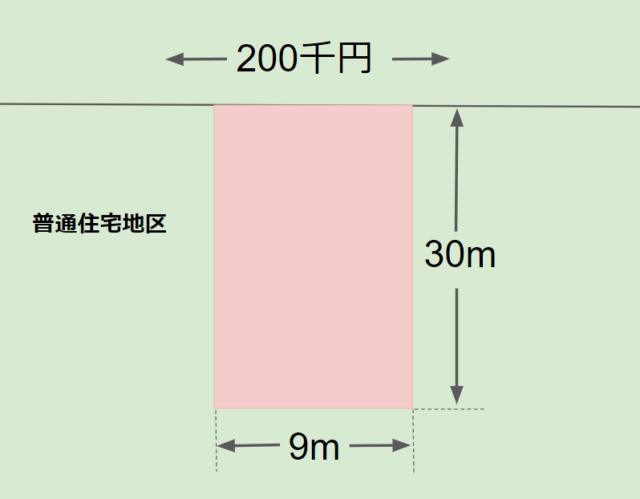

路線価方式の式を見ただけではわかりづらいでしょうから、実際の例を使って土地の評価額を出してみましょう。

例:正面路線価:20万円/㎡、土地面積:270㎡、奥行距離30メートル(補正率:0.98)普通住宅地区の場合

となります。

路線価方式を使って土地の評価額を算出する場合、路線価を知らなければいけません。路線価の調べ方を図の案内に従って調べたい方は下記の記事がおすすめです。

路線価の発表や固定資産税評価額の改定などで土地の評価額が増減すると土地の売値がいくらになるか気になるものです。特に、評価額が下がると土地の売値も下がってしまうのではないかと不安になるでしょう。しかし、土地の評価額と売値は別物[…]

倍率方式により評価

倍率方式とは、その土地の固定資産税評価額に一定の倍率をかけて土地の評価額を算出する方法です。

固定資産税評価額は、毎年4月ごろに送られてくる納税通知書の中の「課税証明書」に記載されています。

課税証明書をなくしてしまった方は、全国地価マップから固定資産税評価額を求めることが可能です。

固定資産税評価額がわかったら、以下の倍率方式による計算式を用いて、土地の評価額を出しましょう。

なお、倍率は、国土交通省の路線価図・評価倍率表を使うと知ることができます。

固定資産税評価額の調べ方について詳しく知りたい方は以下の記事をご覧ください。

路線価の発表や固定資産税評価額の改定などで土地の評価額が増減すると土地の売値がいくらになるか気になるものです。特に、評価額が下がると土地の売値も下がってしまうのではないかと不安になるでしょう。しかし、土地の評価額と売値は別物[…]

参考: 財産を相続した時| 国税庁HP

建物の評価額の計算方法

次に建物の評価額の計算方法について見ていきましょう。

建物の評価額の算出方法は簡単です。

なぜならば、建物の評価額は固定資産税評価額がそのまま使われるからです。

基本的に、固定資産税の納税通知書を確認すればOKですが、それぞれの場合について、さらに考えなくてはならない要素も出てきます。

ここでは、

- 一戸建ての場合

- マンションの場合

- 賃貸にしている場合

についてそれぞれ見ていきましょう。

一戸建ての場合

一戸建ての場合には、建物の評価額は固定資産税評価額で確認できます。

固定資産税評価額は、納税通知書と一緒に送られてくる「課税証明書」に記載されています。

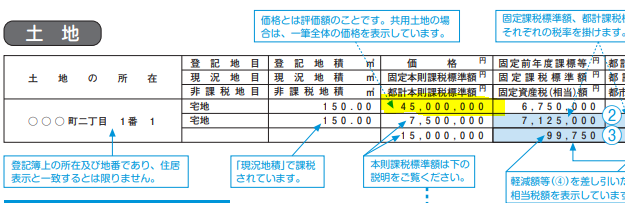

課税証明書

課税証明書の中の、「価格」もしくは「評価額」欄の金額が固定資産税評価額です。(画像の黄色マーカー部分)

マンションの場合

マンションは、建物しかないのではと思っている人も多いようです。

しかし、分譲マンションを購入した場合には、マンションの敷地の土地も一定の割合(持分割合)で所有することになっています。

建物部分の評価額は、固定資産税評価額で良いのですが、土地の評価額はマンション全体の敷地評価額を算出してから、自分が持っている持分割合を掛けて算出します。

マンションの持ち分割合の評価額を計算する方法は以下のようになります。まず、登記簿で表題部に記載されている敷地権の割合を確認しましょう。そして、マンション全体の土地の評価額を算出します。

画地補正率とは、路線価は正方形の土地を想定したものなため、正方形以外の形の場合や道路からの距離や土地の特徴を考慮して価格を調整するための数字です。

なお、補正率も路線価と同じ国税庁のHPで調べることができます。

マンションの地積は登記簿で確認できます。

また、マンション各戸の土地の評価額は

で持ち分割合の部分の土地の評価額を算出できます。

しかし、土地の形状や特徴によっては、画地補正率を複数組み合わせて計算しなければならないため、素人には正確に評価額を算出することは難しいです。

そのため、税理士などに相談することをおすすめします。

貸家にしている場合

親が住んでいた実家を賃貸に出しているという人もいるでしょう。

賃貸に出している物件の場合には、建物部分の評価額は固定資産税評価額から30%割り引いた金額になります。

これは、賃貸に出している場合は、すぐに売却することが難しいなど、制約を受けることが多いことが理由です。

しかし、無償で親戚に貸している場合や、賃貸にするために1円や1,000円など、一般常識からかけ離れた家賃を設定している場合には、30%割引を受けられないため注意が必要です。

不動産の相続税はいくら? ②次に相続税を求める計算をしよう

不動産の評価額の計算方法がわかったところで、次は、相続税の計算式から相続税を求めていましょう。

相続税の計算方法は以下の順に行います。

- 相続した遺産の総額を算出する。(相続した不動産だけでなく、相続した現金なども足します)

- 遺産の総額から基礎控除額を引いて、課税遺産総額を算出する

- 課税遺産総額を法定相続分通りに法定相続人に割り振る

- 法定相続人に割り振られた課税遺産額(3)に相続税率をかける

- 4で算出した金額を再び足し合わせる

- 5で足し合わせた相続税の総額に実際の相続割合であん分する

- 最後に配偶者の税額軽減など各種税額控除を差し引いて相続税が確定します。

参考文献:財産を相続したとき|国税庁

さきほど、第3章で相続した遺産の総額を算出するための不動産の評価額を出したので、この章では、相続税の計算に必要な

- 基礎控除

- 各種税額控除

- 法定相続人・法定相続分

- 相続税率

の4つの知識を学んでいきましょう。

基礎控除

相続税の基礎控除とは、誰もが使える控除で、相続した財産のうち、ある一定の金額までは非課税にする制度です。

先ほどの相続税の計算方法の流れの中で2番目に遺産の総額から基礎控除額を引きました。

基礎控除額は以下の式で求めることができます。

法定相続人が増えるほど基礎控除額が大きくなり、相続税の税額が下がる仕組みとなっています。

前述した通り、妻が他界し、法定相続人が自分と子供3人だった場合の基礎控除額は、3,000万円+600万円×3=4,800万円です。

その他の各種控除

その他の各種控除とは、先ほどの相続税の計算方法の流れの中で最後に差し引いた控除のことで、一定条件を満たした人のみが利用することができます。

各種控除について詳しく見ていきましょう。

贈与額控除

【対象】

相続発生より3年以内に被相続人から贈与財産を受け取った人

【制度内容】

相続が始まる前より3年以内に受け取った贈与財産は相続税の課税対象となりますが、その贈与税の額が相続税額より控除されるという制度です。

配偶者控除

【対象】

配偶者(婚姻関係にない内縁関係の妻・夫は不可)

【制度内容】

配偶者は取得した遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

- 1億6千万円

- 配偶者の法定相続分想定額

【注意点】

配偶者控除は一見、最大限に使った方がお得であるように見えますが、財産の全てを配偶者が相続した場合、結局その子供がその財産を相続した時に控除を受けられなくなってしまい、相続税が多額になってしまうことがあります。

参考: 配偶者の税額の軽減| 国税庁HP

未成年者控除

【対象】

未成年者

【制度内容】

6万円×(20−当時の年齢)で求められる額を控除できます。

障害者控除

【対象】

障害者の人

【制度内容】

- 一般障害者:(その障害者が85才になるまでの年数)×10万円

- 特別障害者:(その障害者が85才になるまでの年数)×20万円

を控除することができます。

相次相続控除

【対象】

10年以内に2回相続が発生した人

【制度内容】

前回の相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税額から控除しようというものです。

詳しい計算式や方法については「相次相続控除|国税庁」をご覧ください。

法定相続人・法定相続分

法定相続人とは、親や配偶者がなくなったときに、その人から相続することが法律上義務付けられている人のことです。

相続税の計算方法の流れの中の3番目で必要となる知識ですので、きちんと押さえるようにしましょう。

法定相続人と法定相続分は以下の通りです。

| 相続人 | 法定相続分 | ||

|---|---|---|---|

| 子供がいる場合 | 配偶者 | 2分の1 | |

| 子 | 2分の1(人数でさらに分ける) | ||

| 子がいない場合 | 配偶者 | 3分の2 | |

| 父母 | 3分の1(人数でさらに分ける) | ||

| 子も父母もいない場合 | 配偶者 | 4分の3 | |

| 兄弟姉妹 | 4分の1(人数でさらに分ける) | ||

例えば、夫が他界し、妻と子供がいる過程を想定してください。

その場合、妻が50%、子供が二人なら25%ずつ、子供が3人なら相続財産全体の6分の1ずつ遺産を相続することになります。

ただし、被相続人が特定の人に相続させるように、正式な遺言書を作成していた場合には、まずは遺言書のとおりになります。

参考文献:財産を相続したとき|国税庁

相続税率

遺産総額、基礎控除、そして法定相続分がわかったら、法定相続人に割り振られた課税遺産額に相続税率をかけていきます。

相続税率は法定相続人に割り振られた課税遺産額によって、税率が変わります。

一番小さな税率で10%、最大で55%になります。

6億円超から55%7,200万円

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

実際に例を使って相続税を計算してみよう

既にふれましたが、相続税を計算する手順は

- 相続した遺産の総額を算出する。(相続した不動産だけでなく、相続した現金なども足します)

- 遺産の総額から基礎控除額を引いて、課税遺産総額を算出する

- 課税遺産総額を法定相続分通りに法定相続人に割り振る

- 法定相続人に割り振られた課税遺産額(3)に相続税率をかける

- 4で算出した金額を再び足し合わせる

- 5で足し合わせた相続税の総額に実際の相続割合であん分する

- 最後に配偶者の税額軽減など各種税額控除を差し引いて相続税が確定します。

でした。

この方法を使って実際に相続税を計算してみましょう。

不動産を含めて、1億円の財産を夫が遺して亡くなり、妻と成人の二人の子供が法定相続通りに相続した場合は、次のとおりになります。

ただし、亡くなった夫は遺言を残しておらず、法定相続通りに相続される場合です。

まずは、課税対象となる相続財産は、以下のように5,200万円です。

これを妻に2分の1、子供全員に合計2分の1ずつそれぞれ分配します。子供は、さらにそれを人数分で割ります。

- 妻の相続分:5,200万円×50%=2,600万円

- 子供一人当たりの相続分:5,200万円×50%÷2=1,300万円

各自の相続分が確定したら、相続した金額によってそれぞれが相続税を支払います。税率は1,000万円以上3,000万円以下のため15%、さらに妻の場合は、配偶者の税額軽減が適用されます。

妻の相続税は次のとおりです。

ただし、遺産額が1億6,000万円以下で、配偶者の税額軽減が適用されるので、相続税は0円になります。

子供一人当たりの相続税は次のとおりです。

相続税が払えないときはどうすればいいの?

相続税の支払いが難しい場合には、分割での支払いや相続財産を物納、金融機関から借り入れすることで納税することができます。

延納制度を利用する

相続税の支払いをするための現金を用意することができない。現金を用意するために財産を処分したくない。

そのような場合には、相続税の延納制度を利用することができます。

延納制度を利用するには、金銭での納付が困難である理由があることや、延納税額と利子税額相当の担保の提供が必要等の一定の条件があります。

条件を満たすことで延納した税金を分割で支払うことができます。

なお、延納税額が100万円以下、延納期間3年以下の場合には担保は必要ありません。そして、延納制度を利用するには延納申請に係る書類を税務署長に提出しなければなりません。

物納制度を利用する

相続税を金銭で納めることができない場合には、条件のもと相続税として財産をそのまま納める方法があります。

この財産は被相続人から相続した財産に限ります。また、物納する財産は相続税評価額で評価されます。

また、物納できる財産には順位があり順位の上から順に物納することになります。上位のものがない場合には、税務署長が認めた場合に限り下位の財産を物納できます。

上位のものは、不動産、船舶、国債証券、地方債証券などがあります。なお、物納制度を利用するには、物納申請書とともに関係書類を税務署長に提出しなければなりません。

金融機関から借り入れする

金融機関から借り入れするときには、2つのパターンがあります。

1つは相続税を納めるための納税資金を借入するケースです。

2つ目は財産を処分して相続税を支払う場合に、売却できて納税資金を用意できるまでの間金融機関から借り入れして先に納税しておく場合です。

田舎の土地や利便性の悪い土地だと、買主がなかなか見つからず売却するまでに時間がかかる場合があります。

このような時に、納税期限に間に合わせるために金融機関に借り入れして納税することができます。

まとめ

不動産を相続した際には、不動産の名義変更のための登録免許税と相続税がかかります。

特に、不動産相続税に関しては、計算が複雑で素人にもわかりづらい部分もあるでしょう。

一人で相続税を計算することに不安を覚えている方は、税理士に依頼するとよいです。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |