山林を売却したい…

そう思っても家の売却とは異なり、どこに売却の相談をしたらよいかわからず、売却しようにも相場がどのくらいかわからず困っている方もいらっしゃることでしょう。

実際に、親や祖先が何かのきっかけで購入した山林を相続して、自宅から離れた田舎に二束三文の山林を所有して悩まれている方も多いようです。

実は、日本の国土面積の約70%は山林であり、約58%は私有林となっています。

私有林となった背景として、かつての経済成長でどこもかしこも開発が進んだことにより、土地や山林を所有すると儲かると言われた時代があるからです。

ですが、現在はどうでしょうか。オリンピックが終わったら不景気になる、地方の家や山林に価値はなくなると言われています。この理由として、人口減少が進めば必然的に家は余ってきますし、新たに開発しなくても都市部で生活が完結することなどが挙げられます。

山林に価値がなくなり負の資産となる前に、売却して現金化したくありませんか?

現状として、山林の所有者には山林を活用せずに放置しているケースが多く、私の知り合いにも固定資産税や管理費用がかかり困っている方もいらっしゃいました。

そのような山林を売却して手放したいと思っているものの、売却方法や税金が難しくてわからない方のために、山林売買についてご説明します。

山林は売却できる! 山林売買の事例から確認!

山林を手放したいと思っても、実際に売却できるのか不安になりませんか?

山林の価格は下がっている、需要がなくなったから売れない、とよく聞くかもしれません。

ですが、山林を売却することは可能です。ここでは、成功した山林売買の事例をご紹介します。

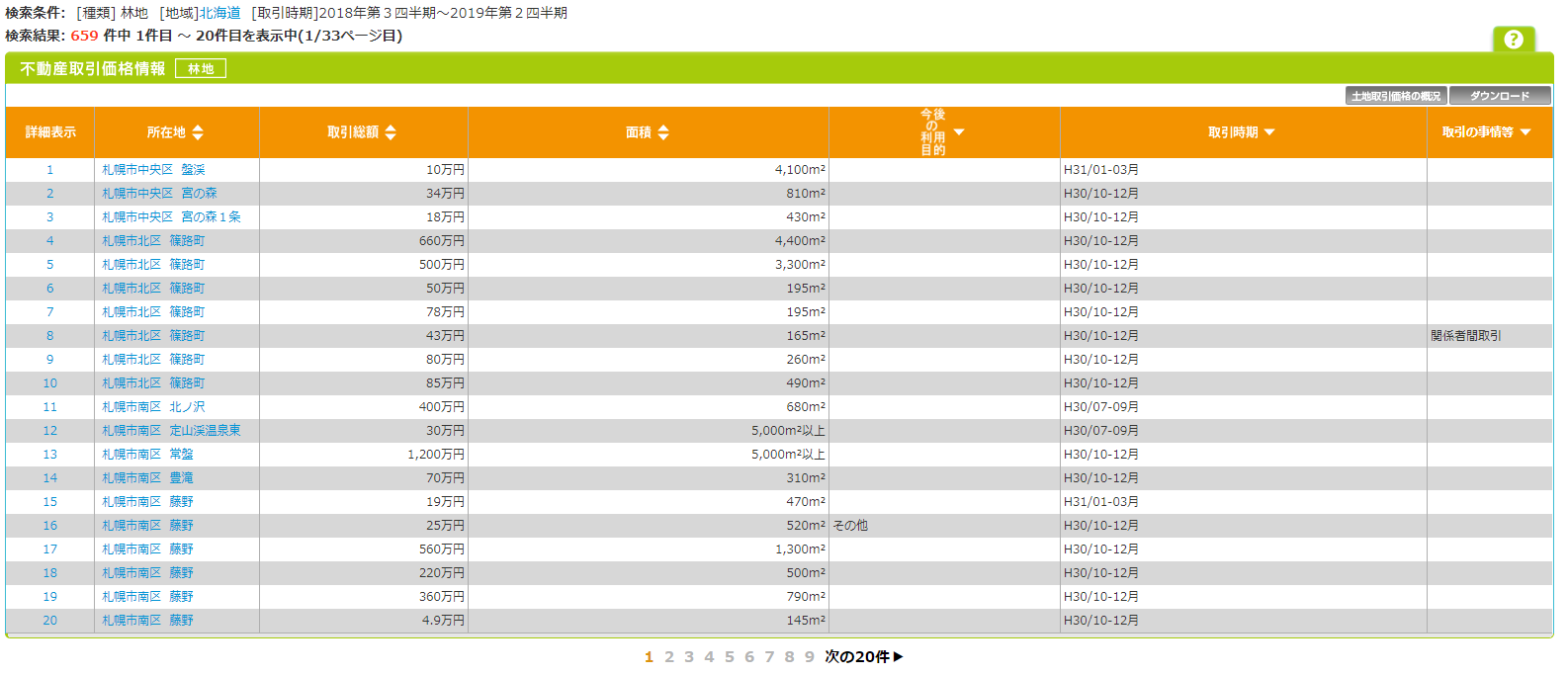

山林売買の事例では年間1万件超が成立

国土交通省の不動産取引価格情報検査では、2019年の1年間で山林売買が11,976件成立していることがわかります。

都道府県や市区町村を選択すると、実際に売買成立した山林の面積や取引額、取引時期などの詳細も確認することが可能です。

何となく、「山林は地方にあるから売買事例も地方しかなさそう…でも地方だと需要がなく大した金額にならなさそう…」と思われるかもしれません。

ですが、地方はもちろん都内の山林も年間で30件ほど売買されており、地方の山林もそれなりの金額で売却されていました。

需要から考えると売れなさそうな山林でも、売却することはできるでしょう。

売買価格が安くなったり売却まで時間がかかったりする

山林の売却は、土地や建物など不動産の売却と同じようにいかない点には注意しておきましょう。

家と比較して必需品ではなく、かつ需要が変動しやすいことなどから、山林の価格は安くなったり売却まで時間がかかったりすることが考えられます。

山林を売却すること自体は可能ですが、金額面から見たときに、山林の価格を売れるくらいまで安くするか、売れるまでの固定資産税を払うか、どちらを取るか考えておく必要があります。その際には、山林を売却して何を実現したいか考えておくと良いでしょう。

相続で山林を所有することになった人は、「どのように扱えばよいのかわからない」「維持費が気になる」「売却できるのか」など、さまざまな悩みを持っているかと思います。山林は住む場所ではなくても土地を所有していることに変わりないため、固定資産税がい[…]

山林の売却が難しいと感じたら、固定資産税を払えるだけの収益を生み出す山林とできるよう、活用する方法もおすすめです。広大な土地である山林は、日も当たることから太陽光発電などにも向いていますし、広さを生かして農地としての活用もあるでしょう。また、自分で費用を出しての活用はちょっと思う方は、人に貸してしまえば月々決まった額を手にできるかもしれません。

どのような活用方法が合うかは、所有している山林の周辺状況や相場によっても異なってきますので、まずは土地活用のプロに相談すると良いでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 50社 |

山林を売却する3つの方法

山林の売却方法には、以下3つの方法があります。

- 不動産会社に売買を相談する

- 山林組合の斡旋サービスを活用する

- 山林バンクに登録する

この山林を売却する3つの方法をご説明していきます。

【売却方法①】不動産一括査定で山林を売却してくれる不動産会社を探す

山林を売却したいと考えている方に1番おすすめしたい売却方法は、不動産一括査定サイトを使って、山林を売却してくれる不動産会社を見つけることです。

山林は家とは異なり、仲介してくれる不動産会社が限られてきます。これは、山林の所有者は家と比較すると限られており、また1度所有すると長く所有する傾向にあるからです。

そのため、不動産会社の中でも山林売買のノウハウがあり、正しく相場を把握して売却してくれる会社は少なくなっています。

山林を確実に売却したいのであれば、まずは不動産一括査定サイトに査定を依頼して、売却してくれる不動産会社を見つけることがおすすめです。

ネットを使って不動産会社を探すことで、山林売却に強い会社が見つかります。

不動産一括査定サイトは全国各地の不動産会社を集めた「HOME4U」がおすすめです。運営歴が最も長く、運営者も大手NTTデータと信頼のおける企業が運営していて安心感があります。

査定を担当してくれる企業は、NTTデータの厳しい審査を潜り抜けてきた企業ばかりで、自分で不動産会社を探すよりも山林が高くスムーズに売れます。

HOME4Uを使うときは、物件種別を「土地」と選択して査定を依頼しましょう。完全無料で24時間査定依頼できます。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

始めてHOME4Uの不動産一括査定サイトを使う方は「HOME4Uを使うとデメリットはあるのだろうか」「HOME4Uよりも優れたサイトはあるのだろうか」などと疑問に思うのではないでしょうか。不動産一括査定の公式ページには利用者の口コミ[…]

果物や田畑などの農地として利用している山林は、農地として売却すると売れやすくなるかもしれません。その場合には、「農地」を選択して査定の依頼をすると良いでしょう。

【売却方法②】山林組合の斡旋サービスを活用する

全国にある森林組合(もしくは森林組合連合会)の中には、斡旋サービスを活用している組合もあり、山林売買のマッチングをしてくれます。

全国的な規模ではなく、管理下にある地域の山林を取り扱うため、規模は小さくなっています。

ですが、閲覧する人は確実に山林に興味を持っており、購入したいと少しは考えている人が大いため一定の効果はあるでしょう。

以下のように、地方に根付いた山林組合が、斡旋(あっせん)サービスを展開しています。

山林の取引がよく行われている北海道でも、山林組合によるあっせんサービスは展開されています。

【売却方法③】山林バンクに登録する

民間の運営会社ですが、日本では数少ない山林売買の仲介をしてくれる「山林バンク」があります。

特殊な地目である山林は普通の不動産会社ではなかなか扱ってもらえないため、山林に特化している山林バンクを活用するのも1つの手です。

他にも、「山林売買.net」は山林を売買したい人の仲介を行っています。山林組合とも提携していることから売れやすいかもしれません。

これらのサイトに登録したからといって売れる保証はまったくありませんが、不動産会社にも断れてしまい途方に暮れている場合には、このようなサービスを利用してみることをおすすめします。

また、登録しなくても売りに出されている物件を見れば、実際の山林がどのくらいで取引されているか知ることができますので、相場の把握にもおすすめです。

売却できず山を手放したい場合は寄付する

山林を売却できず、どうしても手放したい場合には、自治体や国へ寄付する方法もあります。

ですが、市民・国民による固定資産税や所得税など納税で成り立っている自治体や国にとって、固定資産税の納税を見込めなくなる山林の寄付は避けたいものです。

そのため、山を手放したいから寄付しようとしても、受け入れてもらえない可能性が高いでしょう。自治体によっては、企業へ売却など方法を持っている場合もありますので、まずは問い合わせてみると良いかもしれません。

自分では使わない土地を相続したり、売れそうにない土地を持っていたりする場合、「土地を誰かに寄付したい」と思うこともあるでしょう。「無償で土地を渡す」と言えば、すぐに相手が現れるような気がします。しかし、実際には、発生する税金や管理の[…]

寄付でも手放せない場合には、相続が発生するタイミングで相続放棄すると固定資産税の納税から逃れられます。ただし、管理義務は残りますので注意が必要です。

親の土地を初めて相続した人は、 相続したら、何から始めればいいだろう 相続した土地の処分はどんな方法があるのだろう 土地を相続したときの税金はいくらかかるだろうと頭を悩ませていることと思います。[…]

山林の値段と相場

山林の売買に問題点が多いとよく言われますが、買う人がいるから価格がついているのであり、小さいながらも市場は形成されています。

まずは、山林の値段を知るために、保有する山林にどのくらい需要があるか把握したいところですが、山林ではそれすらも困難です。

したがって、山林がどの種類に属するのか確認し、売買傾向を把握しておきましょう。

山林の値段は種類と価格の傾向から決まる

山林にも種類があり、宅地の付近から、交通に不便な奥深い山林まで様々です。

| 地域 | 特徴 | 価格傾向 |

|---|---|---|

都市近郊林地 | 市街地近郊で付近の宅地化に影響を受ける | 高い |

農村林地 | 農村部の周辺に位置する、いわゆる里山に該当 | やや高い |

林業本場林地 | 林業の中心になっている地域 | やや低い |

山村奥地林地 | 山の奥深い位置に存在し交通が不便 | 低い |

それぞれの地域の特徴でわかる通り、市街地に近い都市近郊林地から離れていくにつれて、農村林地→林業本場林地→山村奥地林地と広がっていきます。

売買価格も市街地に近いほど高く、遠ざかるほど安くなるのは立地から考えて当然です。

また、市街地に近い順で市街化区域、市街化調整区域、非線引き区域/準都市計画区域、都市計画区域外と都市計画区域での分け方もあります。

市街化調整区域までは投資目的の法人も参入しますが、都市計画区域外になると林業目的の法人や、使途不明の個人での購入が増えます。

自分の土地の上に何を建てるのかは、原則として所有者の自由であるはずです。しかしながら、現実には用途地域と呼ばれる規制によって、建てられる建物は制限され、違反すると罰則もあります。では、なぜ自分の土地なのに、建物を自由に建てること[…]

まとめると、都市近郊林地や農村林地で集落の付近なら、宅地化が進んでいる地域ほど高値の可能性があり、買主も個人に限りません。

林業本場林地や山村奥地林地では、価格が安くなって個人の買主も比率は高まりますが、林業など個人以外でも取引がみられます。

また、外国人が日本の山林に投資している動きは以前から言われており、仲介業者や転売目的で購入する業者に対する需要も考えられます。

ちなみに、売主は個人が80%なのに対し、買主は個人が59%と少ないことから、事業や公用目的の取引も少なくありません。

公募価格と実測価格の違い

山林の価格は、登記簿上の公募面積から計算する公募価格と、実際に測定して計算する実測価格で異なっています。

山林にも登記簿が存在し、法務局で他の不動産と同じように管理されます。

違う点として、登記簿上の公募面積と、実際の面積である実測面積が大きく異なる場合があり、元々の土地が広いだけに値段の誤差も非常に大きい点です。

実は山林に限らず、公募面積と実測面積が異なる例は、平地でも良くあります。

公募面積の方が小さければ、売主は広い土地を狭い土地として売るので損をしてしまい、逆に実測面積の方が小さければ、狭い土地を広い土地として買う買主が損をします。

ですから、平地の不動産売買では、公平な取引を行うために事前に測量を行って、境界も明確にした上で売買されるのが通常です。

しかし、山林はその広さから査定費用に膨大な費用がかかり、隣地の所有者と境界を明確にしていく作業は、あまりにも不経済で費用対効果が得られません。

そのため、山林では公募面積で売買されるのが通例となっています。

山林売買の事例から価格相場を知る

すべての不動産は固有物件で、取引数が少ない山林では相場が形成されにくいものです。

ですが、何となくの相場を知ることはできますので、相場を知る方法をご紹介します。

山林の売買事例から統計を取っていくと、ある程度の相場は把握できます。

ここで紹介する相場は、あくまでも統計データに基づいているため、保有する山林が同じ価格帯で売れるとは考えずに参考程度としてください。

山林全体でみた場合、坪100円もあれば坪10,000円以上もありますので、地域性が非常に大事になってきますし、宅地を含んだ山林なら評価額も変わります。

ただし、半分以上は坪1,000円以下で取引されており、過度の期待は禁物です。

| 地域 | 相場傾向 | 買主傾向 |

|---|---|---|

| 都市近郊林地 | 最頻値は1,000~4,999円/㎡ 500~999円/㎡、5,000円超/㎡も多い | 500円/㎡を超えると個人以外が多くなる |

| 農村林地 | 半分以上が300円/㎡未満 高くても1,000円/㎡までがほとんど | 個人の方が多く、価格の安さが影響 |

| 林業本場林地 | 100円/㎡未満に大半が集中 個人以外では300円~499円㎡が多い | 絶対数は少ないが安価な山林は個人 |

| 山村奥地林地 | 林業本場林地と同様100円/㎡未満が大半 高くても300円/㎡未満 | 個人以外は5,000円/㎡まで広く分布 |

全体的な相場としては、都市近郊林地なら1,000円/㎡以上、農村林地は1,000円/㎡未満、林業本場林地と山村奥地林地は50円/㎡未満となり、宅地化の影響で大きく価格に差が付く結果となります。

また、買主傾向は300円/㎡(坪約1,000円)を境に個人と個人以外で分かれ、資力の問題から、個人では農村林地での購入が多くみられます。

都市計画区域で分けると、市街化調整区域では価格が高いため個人以外が、個人では都市計画区域外での取引が盛んです。

東京の場合

| 所在地 | 取引総額 | 面積 | 取引時期 |

|---|---|---|---|

| 八王子市 打越町 | 650万円 | 2,100m² | H30/04-06月 |

| 青梅市 新町 | 2,400万円 | 2,000m² | H30/01-03月 |

| 町田市 広袴町 | 1,000万円 | 990m² | H30/01-03月 |

| 稲城市 百村 | 10,000万円 | 5,000m²以上 | H29/10-12月 |

| あきる野市 小和田 | 250万円 | 4,300m² | H29/07-09月 |

| 西多摩郡檜原村 南郷 | 300万円 | 3,700m² | H29/10-12月 |

| 大島町 元町 | 1,600万円 | 3,800m² | H29/07-09月 |

静岡の場合

| 所在地 | 取引総額 | 面積 | 取引時期 |

|---|---|---|---|

| 静岡市清水区 茂畑 | 150万円 | 1,500m² | H29/10-12月 |

| 浜松市南区 田尻町 | 50万円 | 760m² | H29/10-12月 |

| 浜松市北区 都田町 | 50万円 | 390m² | H29/10-12月 |

| 三島市 徳倉 | 110万円 | 700m² | H30/01-03月 |

| 富士宮市 内野 | 150万円 | 2,400m² | H29/07-09月 |

| 伊東市 富戸 | 200万円 | 1,600m² | H30/04-06月 |

| 島田市 神座 | 30万円 | 400m² | H30/01-03月 |

長野の場合

| 所在地 | 取引総額 | 面積 | 取引時期 |

|---|---|---|---|

| 長野市 豊野町豊野 | 24万円 | 3,100m² | H30/04-06月 |

| 松本市 大字入山辺 | 44万円 | 810m² | H29/10-12月 |

| 上田市 菅平高原 | 55万円 | 610m² | H29/07-09月 |

| 飯田市 千代 | 290万円 | 4,900m² | H29/07-09月 |

| 須坂市 大字米子 | 34万円 | 1,100m² | H30/04-06月 |

| 駒ヶ根市 赤穂 | 170万円 | 3,500m² | H29/10-12月 |

| 大町市 八坂 | 51万円 | 1,700m² | H30/01-03月 |

千葉の場合

| 所在地 | 取引総額 | 面積 | 取引時期 |

|---|---|---|---|

| 千葉市若葉区 下田町 | 300万円 | 1,500m² | H29/07-09月 |

| 銚子市 常世田町 | 90万円 | 1,200m² | H29/10-12月 |

| 館山市 江田 | 5.8万円 | 1,200m² | H30/01-03月 |

| 木更津市 桜井 | 190万円 | 440m² | H30/01-03月 |

| 成田市 松崎 | 100万円 | 220m² | H29/07-09月 |

| 市原市 金剛地 | 220万円 | 450m² | H29/07-09月 |

| 君津市 戸崎 | 470万円 | 3,100m² | H30/01-03月 |

京都の場合

| 所在地 | 取引総額 | 面積 | 取引時期 |

|---|---|---|---|

| 京都市右京区 京北柏原町 | 26万円 | 1,200m² | H30/01-03月 |

| 福知山市 字戸田 | 46万円 | 180m² | H30/01-03月 |

| 舞鶴市 字清道 | 29万円 | 480m² | H29/07-09月 |

| 宇治市 西笠取 | 100万円 | 220m² | H29/10-12月 |

| 宮津市 字中津 | 3万円 | 2,800m² | H30/04-06月 |

| 亀岡市 畑野町土ケ畑 | 200万円 | 1,300m² | H30/04-06月 |

| 京田辺市 普賢寺掛ケ谷 | 61万円 | 165m² | H29/07-09月 |

※上記は 国土交通省の林地の売却事例の一部です

一括査定サイトで複数社に見積もりを出してもらう

ご説明した相場は、あくまで過去の売買事例から見る相場でしかありません。

1番おすすめできる方法は、一括査定サイトで複数社に見積もりを出してもらうことです。複数社に見積もりを出してもらえば、査定額の比較ができますので相場を把握しやすくなります。まずは、不動産一括査定で複数社に査定を依頼して、査定額を取り寄せましょう。

物件種別を「土地」と入力すると査定を依頼できます。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

山林を売却したら確定申告して税金を納める

山林の売却では、土地だけ、樹木だけ、または山を丸ごと山林として売却する方法があります。

山林に生えている樹木は、伐採しての売買や立木のままでの売買が可能で、土地とは別に存在していると判断されます。

言い方を変えれば、建物がある土地を建物だけ、土地だけ、建物と土地を丸ごと売買する方法と似たものです。

そのため立木がある山林を売買する場合は、立木に対する山林所得と、土地に対する譲渡所得を分けて考える必要があります。どちらも所得があれば確定申告が必要で、それぞれ申告が必要です。

また、売却方法や山林の規模、どのように所有して売却したかにより、以下のように所得の種類が異なります。

| 所得を判断する区分 | 所得の種類 | |

|---|---|---|

| 保有期間が5年以内 | 事業的規模 | 事業所得 |

| 事業的規模でない | 雑所得 | |

| 保有期間が5年を超えている | 事業的規模 | 山林:山林所得 土地:譲渡所得 |

売却時には、立木部分と土地部分に分けて売却価格を設けなければ確定申告が面倒になりますのでご注意ください。

ここでは山林を丸ごと売却した場合にかかる税金をご説明します。

立木は山林所得で申告

山林所得が発生するのは、取得から5年を超えて所有した立木の部分を売却するケースです。

取得から5年以内の山林の売買では、事業として行っていれば事業所得、それ以外は雑所得として扱われます。

山林所得は分離課税になっており、他の所得とは異なる税率で計算されます。

課税対象の山林所得 = 山林所得 – 特別控除額最大50万円

※場合によって青色申告特別控除額最大10万円がさらに控除できます。収入金額:立木を譲渡したことによる収入

必要経費:取得費、植林費、育成費、管理費、売却にかかった費用など

特別控除額50万円:山林所得に認められる特別控除

売却にかかった費用は、必要経費として売却益から差し引くことができます。

また、山林の場合には相続で取得するケースも多く、必要経費として計上できる取得費等が不明なことも少なくありません。

こうした性質から特例が設けられており、15年以上(正確には譲渡した年の15年前の12月31日以前から)保有した場合は、相続や贈与であっても特例の適用が可能です。

例えば、自分への相続が5年以内でも、親の取得が15年以上前なら特例を適用できることになり、特例では上記の必要経費の部分について次のように計算します。

このようにして得られた課税対象の山林所得に対し、所得税率を用いて税額を計算します。

一度1/5を掛けて(5で割って)所得税率を掛け、さらに5倍している点が特徴です。

5で割って5を掛けると元に戻りそうですが、所得税が累進課税(課税対象が大きいほど税率が高い)になっている関係で、所得税率を掛けたときの金額が変わってきます。

結果として、山林所得が大きくても1/5の所得とみなした所得税率が適用され、低い税率で課税されるようになっています。

この方法は、「5分5乗方式」と呼ばれる特別な課税方式で、立木という形成されるまでに何十年もかかる資産に対しては、税金を軽減しようとする配慮です。

土地は譲渡所得として確定申告

土地は、山林でも平地と同じように譲渡所得として税金が課税されます。

譲渡所得の基本的な計算式は次の通りで、譲渡所得も分離課税で他の所得とは異なる税率がかかります。

課税対象の譲渡所得 = 譲渡収入 – 譲渡費用 – 取得費

課税対象の譲渡所得 = 譲渡所得 – 特別控除額

譲渡収入:基本的には売却代金と考えて良い

譲渡費用:売却に必要な費用

取得費:山林を取得したときにかかった費用

特別控除額:山林で適用になる事例は少ない

判断に困るとすれば取得費と特別控除額で、相続などで取得費が不明の場合には譲渡収入の5%を取得費として計上可能です。

特別控除額は、公的な事業で収用される場合を除くとマイホーム特例が考えられますが、山林の特性からマイホームはありえず、私的な売買では控除されないと考えた方が無難でしょう。

得られた譲渡所得に対し、山林の所有期間に応じて5年以内なら短期譲渡所得(39.63%)、5年を超えると長期譲渡所得(20.315%)の高い税率が課せられます。

ただし、山林を取得から短期で売買することは少なく、相続では故人が取得した時点から起算されるので、大半は長期譲渡所得になるでしょう。

また、短期・長期の境目は5年で計算しますが、取得から譲渡までの正確な期間が5年ではなく、取得から譲渡した年の1月1日までで判定される点は注意です。

山林を売却する際の注意点

山林を売却する際には、いくつか注意点があります。

山林は、土地が広く地価が低い問題を抱えており、これが売買において売りにくい原因となっています。

そのため売却を考えたら、この問題について注意が必要です。

【注意点①】山林売買の市場は成熟していない

どのような売買対象も、売り手と買い手の総数が多くなければ、市場は活性化せず規模も大きくならないのは当然です。

山林売買では、私有林のごく一部が売りに出されている程度で、買い手も少なく市場が成熟していません。

市場規模の小ささは、売買しようとしても成約に至らない、または買い手が全く現れない可能性を示しています。

山林は簡単には売れない土地であることに覚悟が必要です。

土地を売りに出したのになかなか売れないと、「自分の土地は売れない土地なんだ、しょうがないからこのままにしておこう」と売却するのをあきらめたくなります。無理もありません。土地の売却には時間と手間がかかり、売れないと精神的につらくなってしま[…]

【注意点②】山林の相場は不安定

山林の場合には、不動産売買が交渉で成り立つ特徴を色濃く映し、取引の少なさから相場が確立されていない背景もあって、売買価格は当事者次第です。

売主も買主も、より条件の良い相手を探したいのですが、絶対数が少なすぎるために相手がいるだけでも貴重なチャンスです。

そして、どちらかというと山林を持て余している売りたい側の方が、買いたい側の価格交渉に屈してしまうことは予想できます。

高く売りたいと思っても、そのチャンスが少ないために仕方がないでしょう。

山林の相場価格は不安定ですが、裏を返すと相場価格が高い時期に山林を売りに出せば山林が高く売れますし、価格交渉力の高い不動産会社を味方につければ自分に有利な価格で山林を売却できます。

不動産一括査定サイトHOME4Uを利用すれば、価格だけでなく周辺相場価格の推移も算出してもらえますので山林を手放すタイミングが分かるでしょう。

仲介の契約をするまではお金がかからず、無料で査定して売却の相談に乗ってもらえます。まずは、不動産一括査定を利用して不動産会社に査定を依頼することをおすすめします。

なお、山林は樹木の種類によって価格は変わり、樹木は地価と連動しないことも、相場の把握を難しくしている要因です。

また、林道に接していると、それだけ価値が高くなるのは平地と変わりません。

【注意点③】仲介手数料と測量費用に注意する

不動産会社への仲介手数料は、地目に関係なく建物を建てるための土地として売買される場合、宅地建物取引業法の規制を受けて上限が定められています。

つまり、地目が山林でも明らかに建物を建てる場合には、もしくは現況で宅地を含むなら、仲介手数料は法律で認められる次の上限額が適用されます。

売買価格の200万円~400万円まで:4%

売買価格の400万円を超える部分:3%売買価格が400万円以上となる場合の速算式

400万円 × 3% + 6万円

しかし、建物を建てない(建たない)山林を売買するときは 、宅地建物取引業法の制約を受けませんので、仲介手数料にも制限はありません。

当事者の契約行為に委ねられ自由に手数料を決めることが可能となり、無料でも固定額でも一定率でも法には触れないことから実際の手数料は不明です。

また、宅地建物取引業法の制約を受けないため、宅地建物取引業の免許がなくても仲介をできる仕組みとなっています。

仲介を業としていない者に仲介してもらった場合は、法律の規制を受けないため仲介手数料は自由な額となり、高額になるケースもあるでしょう。

また、山林は広大であるケースが多く、測量費用も思ったよりかかることが考えられます。測量費用は測量を依頼する会社にもよりますので、測量を依頼する前にどのくらいかかるのか確認すると良いでしょう。

【注意点④】山林の売却は土地と森林を別で考える

山林は、土地部分の山と森林(木材)部分の林で考えます。

確定申告する際にも、土地は譲渡所得として、森林(木材)部分は山林所得として計算します。そのため売却時に、土地部分と森林部分で分けて計算しておくことをおすすめします。

また、農地としての山林ではなく普通の山林を売却する場合には、通常の土地の売却と変わらないため、不動産一括査定サイトを使ってみても良いかもしれません。

その場合には、物件の種類で「土地」を選択して、一括査定を依頼しましょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

【注意点⑤】山林売却の規制や法律による制限

山林を売却する際には、所有者届出制度に基づいて、個人や法人、土地の面積に関わらず、市町村長への届出が必要です。

土地の所有者が変わった日から90日以内にする必要がありますので、忘れずに行いましょう。

届出には、届出者と前所有者の住所氏名、所有者となった年月日、所有権移転の原因、土地の所在場所及び面積とともに、土地の用途等を記載します。添付書類として、登記事項証明書(写しも可)又は土地売買契約書など権利を取得したことが分かる書類の写し、土地の位置を示す図面が必要です。

【注意点⑥】売却だけでなく活用方法も考えておく

山林を手放すべく売却したい気持ちが大きいかもしれませんが、売れない場合も考えて活用方法も考えておくことをおすすめします。売却額から売却を検討しつつ、土地活用による収益の見込みも把握して天秤にかけるのが良いかもしれません。

山林の活用として1番おすすめな方法は、その遮る建物がなく広大な土地を利用して太陽光発電とすることです。

太陽光発電で実際に収益が見込めるかどうかは、「タイナビテキスト」で見積もりを出してもらうと良いでしょう。さらに1度の入力だけで、複数社に無料で見積もりを出してもらえます。

| 運営会社 | 株式会社グッドフェローズ |

|---|---|---|

| 対象エリア | 全国 | |

| 累計利用者数 | 約100万人 | |

| 提携会社数 | 350社 | |

| 同時依頼社数 | 5社 |

その他にもおすすめな活用方法について詳しくは、以下をご確認ください。

自然豊かな田舎だからこそ多い問題として、相続による山林の所有があります。しかも、相続があって初めて親が山林を所有していたと知るパターンも多く、山林だけ相続放棄はできないことから、仕方なく相続するケースも多いようです。親が山林を所[…]

たくさんある土地活用の中から、山林に適した土地活用の方法を自分で考えることは非常に難しいと思います。その場合には、専門の会社に無料で見積もりプランを出してもらうのもおすすめです。売却だけでなく土地活用であれば、有効に活用しながら継続した収益を見込めます。契約するまでは無料で利用できますので、まずは土地活用プランを無料で取り寄せましょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 50社 |

山林の売却は不動産会社に相談

山林は重要な資源(木や水)を保有していますが、用途が非常に限られることもあって、極めて安く取引されるのが実情です。

その割には自分で管理できるような土地でもなく、処分を考えている人が多くいます。

日常会話でも良く「ひと山いくら」言われるように、現在でも山林は、面積や樹木の価値を計測した正確な金額での売買はされていません。

あまりにも買い叩かれると売る気を無くしますが、保有していても意味がないなら手放せるときに手放した方が得策です。

また、市場規模が小さいので、マッチングサイトの活用など積極的に動いて買い手を探さないと、待っていて売れるような物件でもありません。

ただし、近くまで宅地化が進んでいるのなら、将来は開発が進んで高くなる可能性もあるので、立木だけの売却も含め個別に一考の余地はあるでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |