2019年10月1日から消費税が現行の8%から10%に増税されることが確実となりました。

これによって、マンション・アパート経営や不動産の売買などの不動産投資も消費税増税の影響がでてきます。

不動産投資は一度の取扱額が高額なため、消費税増税の影響を見過ごすことはできません。

この記事では、

- 消費税増税が不動産投資に与える影響

- 増税の悪影響を受けないために活用すべき措置

- 不動産投資をするべきベストなタイミング

を解説します。

この記事を読めば、消費税増税が不動産投資に与える影響と損をしない不動産の売買やマンション・アパート経営のためのベストな建物購入時期を知ることができます。

消費税の基礎知識を知ろう

まずは消費税の基礎的な知識から学んでいきましょう。

消費税の基礎的な知識を学ぶ理由は、消費税には課税される対象物とされない対象物があり、不動産売買にも消費税が課税される取引とされない取引が存在するからです。

消費税の基礎知識を既に知っていて、消費税増税が不動産投資に及ぼす影響について先に知りたい方は、こちらからお読みください。

消費税が課税される取引とは

消費税は、日本国内で事業者が事業として対価を得て行う資産の譲渡や資産の貸付け、役務の提供に課税されます。

参考:消費税の仕組み|国税庁

後に紹介しますが、不動産の個人間の取引は事業者同士の取引に当たりませんので、消費税はかかりません。

不動産の個人間売買について詳しく知りたい方はこちらをご覧ください。

不動産売買の方法には、 不動産会社に土地売買の仲介をしてもらう。 不動産会社に土地を売却する 不動産を個人で売却するの3つの方法があります。その中でも、今回、この記事をお読みになっている方々は、[…]

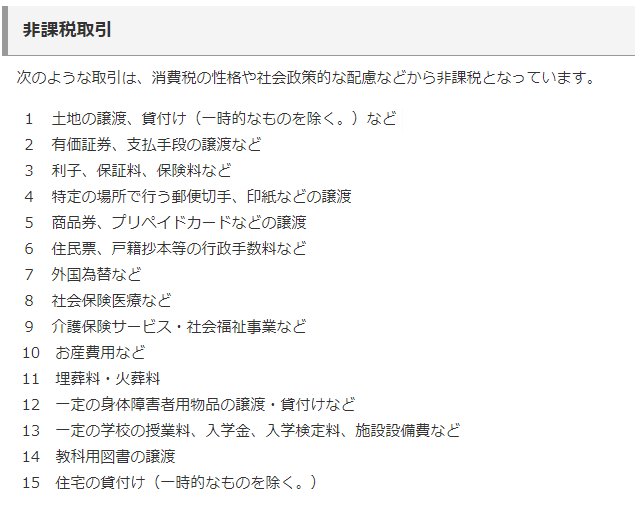

消費税が課税されない取引とは

国内の大方の取引には消費税が課税されますが、以下の取引では社会政策的な配慮から非課税となっています。

参考:非課税取引|国税庁

この国税庁の画像を見て分かるように、土地の売却に関しては個人・事業主にかかわらず課税されません。

建物の売買(戸建て・マンション・アパートの売却)は課税対象ですが、売主が個人の場合は「事業主」に当たらないため消費税はかかりません。

消費税増税が不動産投資に関して影響をもたらす価格とは?

さて、いよいよこの記事の本題である、消費税増税が不動産投資にもたらす影響についてみていきましょう。

この記事で言及する不動産投資とは、アパート・マンション経営と不動産売買です。

アパート・マンション経営の場合

アパート・マンション経営の場合、消費税増税によって影響を受ける価格が2つあります。

それは、

- 管理費・修繕費

- 住宅を建てる場合に業者に支払う料金

です。

では、それぞれ詳細を見ていきましょう。

管理費・修繕費

アパート経営やマンション経営などの不動産投資をしている方にとっては、消費税増税により、管理費・修繕費の支出額が増加します。

特に管理費は毎月かかるものですので、注意が必要です。

また、マンション・アパート管理者にとっては、消費税増税によって管理費や修繕費が増加しますが、一方、収入源である賃借人からの管理費は増加しません。

なぜならば、管理費や修繕積立金は不課税取引にあたるからです。

そのため、消費税増加に伴って、収入を増やすには、管理費そのものの額を変更しなければいけません。

住宅を建てる場合に業者に支払う料金

これから初めてアパート経営やマンション経営を始める方は、既存の建物の購入または、注文住宅の購入を考えているのではないでしょうか。

これらの建物を購入する際には消費税が課税されます。

建物の購入は高額ですので、消費税増税の影響は大きくなります。

ただし、建物を購入する時期によっては、消費税8%の税率で購入可能です。

これは、消費税増税に伴い、経過措置が存在するためです。

経過措置について先に内容を知りたい方はこちらをご覧ください。

実際に例を使って増税後のマンション・アパート経営への影響額を計算してみよう

消費税増税が響くのは主に建物なので、所有する土地にアパートを新築するケースを想定して、増税前の増税後の金額差を計算してみます。

建て替えの場合には、プラス解体費用となることに注意してください。

【想定ケース】

- 木造2階建て6戸

- 1部屋13坪(約43㎡、2DK相当)、坪単価50万円

- 付帯工事費は本体建築費の15%(設備費用含む)

- 3,000万円を借り入れ、事務手数料2%

| 金額(税別) | 増税前(8%) | 増税後(10%) | 差額 | |

|---|---|---|---|---|

| 本体建築費 | 3,900万円 | 312万円 | 390万円 | 78万円 |

| 付帯工事費 | 585万円 | 46.8万円 | 58.5万円 | 11.7万円 |

| 事務手数料 | 60万円 | 4.8万円 | 6万円 | 1.2万円 |

| 登記費用(報酬) | 15万円 | 1.2万円 | 1.5万円 | 0.3万円 |

| 合計 | 4,560万円 | 364.8万円 | 456万円 | 91.2万円 |

※消費税が課税されない登録免許税・印紙税・不動産取得税を除く

今回の試算では、増税後に91.2万円の負担増となりました。

この金額を高いと見るか、そうでもないと見るかは人それぞれでも、少し時期が違うだけで出費が増えるのは、損をしている感覚が強いのではないでしょうか。

ちなみに、土地を購入する場合、購入時の仲介手数料にも消費税は発生しますので、土地価格の約0.06%(仲介手数料約3%×増税2%)が差額に加わります。

土地活用の1つとして、アパート・マンション経営は魅力的な選択肢です。何もしないで持っているだけの土地は、毎年税金を取られるだけの存在でしかなく、収益を生み出す土地に変えるには、賃貸物件を建てると効率がよいからです。建物がある[…]

消費税増税後、管理費や修繕費の価格は上がりますが、賃料は変わりません。賃貸経営を黒字化するためにはこのタイミングで今一度収支計画を見直す必要があるでしょう。

HOME4U賃貸経営を利用すれば、無料で全国の賃貸経営のプロに収益最大化のプランを見積りしてもらえます。

また希望すれば、収益最大化プランだけでなく管理費用の安い企業も紹介してもらえるのでこれまで以上に収益を増やすこともできます。

見積りをしてくれる会社は運営会社である大手NTTデータが厳選した優良企業です。プランがしっくりこない場合はお断りできますので気軽に使ってみるとよいでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 約70社 |

不動産売買の場合

不動産売買の場合、消費税増税によって影響を受ける価格は次の2つです。

- 売買価格

- 仲介手数料

です。それぞれ詳しく見ていきましょう。

売買価格

建物の売買は消費税増税に影響を受けます。

ただし、ここで注意しておきたいことは、消費税が課税されるのは建物の売買であって、土地には税金はかかりません。

土地の売買は消費税が課税されない取引に該当するからです。

また、消費税は事業者との取引に課税されるものなので、不動産の個人間での売買には課税されません。

さて、仮に4000万円の建物を売買した場合、消費税率改正前と改正後だと次のように変わります。

4,000万円×消費税10%= 4,400万円

なんと、消費税増税後だと、建物の値段が80万円も値上がりします。

売買する不動産の価格が高ければ高いほど、消費税増税に影響を受けると言えます。

今後不動産の購入を検討しているなら、気に入った建物を買うためにも今住んでいる建物をできるだけ高く売却したいのではないでしょうか。

不動産一括査定サイトHOME4Uを利用すると所有している土地や建物を高く売却することができます。

不動産一括査定サイトとは、1度の情報入力で複数の不動産会社に査定を依頼できるサービスです。

査定時に複数の不動産会社を比較できるので、担当者の態度、会社の実績がわかり自分に最も合った1社が見つかります。

不動産売却の成功は担当者の力次第といわれるほど、仲介を依頼する会社選びは重要です。

不動産一括査定サイトは無料で利用でき、気に入った企業が見つからなかった場合はお断りすればいいだけです。気軽に利用してみるとよいでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

始めてHOME4Uの不動産一括査定サイトを使う方は「HOME4Uを使うとデメリットはあるのだろうか」「HOME4Uよりも優れたサイトはあるのだろうか」などと疑問に思うのではないでしょうか。不動産一括査定の公式ページには利用者の口コミ[…]

不動産の仲介手数料

住宅を購入又は売却する際は、不動産会社を仲介する場合が多いと思います。

消費税増税によって、仲介手数料も増加します。

不動産の仲介料金は、消費税率の変動に伴い、以下のように変わります。(以下の式は売買価格が400万円を超える場合です)

仲介手数料=売却価格×3.3%+66,000円(消費税10%)

仮に、450万円の不動産を売却した場合、仲介手数料は以下のようになります。

仲介手数料=450万円×3.3%+66,000円=21万4500円(消費税10%)

消費税増税前と後で3700円しか変わりませんでした。つまり、消費税増税が不動産仲介手数料に与える影響はそこまで大きくないといえます。

不動産の売却を考えている方は、不動産会社に支払う仲介手数料よりも、消費税増税が不動産の需給に与える影響(次章で解説)に気を付けたほうがよさそうです。

今回は、不動産の売買価格が400万円を超える場合の仲介手数料に関して説明しましたが、以下の記事では、不動産の価格が400万円以下だった場合の計算式も用意しています。ぜひ、ご覧ください。

不動産を売却するとき、不動産会社に支払う仲介手数料や税金などの費用がかかります。この不動産会社に支払う仲介手数料はいくらかかるか、初めて不動産を売却する際は相場がわからず、またどのタイミングで支払うことになるのかわからず、不安になる[…]

また、不動産の売却を考えている方は、こちらの記事もご覧ください。

家の売却を考えている人向け

家を売る際に最も重要なのは不動産会社選びです。不動産会社に頼ると家を安く売られてしまうのではないか、騙されるのではないか…と思われがちですが、実はその逆。良い不動産会社や担当者に依頼することで、家を高く売ったり早く売ったりすることが[…]

土地の売却を考えている人向け

土地は所有しているだけで固定資産税がかかるため、自分では使わない土地を相続したとき早く売却したい気持ちになるでしょう。土地は売却してしまえば税金を払う義務から解放されますし、売却金額が手に入りハッピーになれると思いますが、売却金額は[…]

消費税増税が需給に与える影響

過去、消費税率が上がる時期には、増税前に消費が増え(駆け込み需要)、増税後に消費の落ち込み(反動減)が起こりました。

不動産も同様で、増税前に需要増、増税後に需要減が予想されます。

1つの指標として、住宅の新設戸数を確認しますが、予想どおりなら増税前に住宅が多く建築され、増税後には住宅の建築が減るはずです。

消費税が5%から8%に上がった2014年度の前後を見てみましょう。

ただ、5%から8%への増税時は、1年半後の2015年10月1日に10%へ増税される予定があり、実質的には5%から10%に上がることを前提とした、大きな駆け込み需要・反動減だったことを念頭に入れてください。

| 総計 | 持家 | 貸家 | 分譲 | |

|---|---|---|---|---|

| 2012年度 | 893,002 | 316,532 | 320,891 | 249,660 |

| 2013年度 | 987,254 | 352,841 | 369,993 | 259,148 |

| 2014年度 | 880,470 | 278,221 | 358,340 | 236,042 |

| 2015年度 | 920,537 | 284,441 | 383,678 | 246,586 |

| 2016年度 | 974,137 | 291,783 | 427,275 | 249,286 |

※住宅着工統計、総計には社宅等を含む

※持家:居住目的で建築、貸家:賃貸目的で建築、分譲:分譲目的で建築

増税前の駆け込み需要

増税前の2013年度には、前年度と比べて新設住宅が約9万4千戸も増加しました。

大きく増えたのは持家の約3万6千戸、貸家の約4万9千戸です。

ここで気を付けたいのは、持家と貸家でデータの捉え方が異なることです。

持家の場合、そのほとんどは戸建て住宅ですが、増税前に住宅を欲しい人が増えたのですから、これは単純に物件の需要増を意味します。

また、分譲・中古住宅も含めると、持家は大きな駆け込み需要が推測されます。

参考までに、東日本レインズのレポートによれば、首都圏における2013年度の成約件数は、中古マンションが前年度比16.0%増、中古戸建てが前年度比6.9%増でした。

対する貸家の場合は、住宅を貸したい人が増税前に「建てたい」需要であって、物件の需給としては供給増になります。

家賃(居住用)は非課税なので、借りる側の需要がそれほど増えたとは思えません。

アパマンやテラスハウスが多い貸家では、それだけ建築価格が高いので、増税の影響も大きくなりますが、賃貸物件の需給バランスは、駆け込み需要(建築需要)で供給増に振れたと見るべきでしょう。

増税後の反動減

増税後の2014年度は、増税前と比べて新設住宅が約10万7千戸減りました。

大きく減ったのは持家の約7万4千戸で、駆け込み需要も大きかったですが、それ以上に反動減が大きくなった結果です。

同様に、東日本レインズのレポートによれば、首都圏における2014年度の成約件数は、中古マンションが前年度比9.5%減、中古戸建てが前年度比8.2%減でした。

持家の需要は、新築・中古ともに増税後の明らかな減少が見てとれます。

一方、貸家の新設戸数は、約1万2千戸しか減っておらず、しかも翌2015年度には増税前よりも多い水準に戻しており、2016年度以降も増加傾向です。

これは、相続税の改正(実質的な増税)が2015年当初にあったことで、相続税評価額を下げたい不動産所有者が、賃貸住宅の建築需要を支えたと考えられます。

また、長く続いている低金利も、資金調達のしやすさから影響したでしょう。

背景はともかく、増税の反動減が大きかったのは所有目的の新築・中古住宅で、賃貸住宅にはそれほど影響しなかったことを過去のデータが示しています。

消費税増税前に取りうる対策

消費税増税が施行されると、主に不動産の売買時に多額の税金を払わなければなりません。

その税金を対策する方法はないのか?この章では、

- 経過措置を利用する方法

- すまい給付金を利用する方法

- 住宅ローン控除を利用する方法

の3つの対策方法を説明します。

経過措置を利用する方法

土地を除く不動産の売買は売買契約なので、引き渡し時点の税率が適用されます。

そのため、不動産の売買を行う方は、消費税が10%に増税される2019年10月までに、その不動産の引き渡しを完了させなければ消費税が10%になってしまうとお考えではないでしょうか。

大方の不動産売買はそうですが、請負契約から、引き渡しまでに数か月かかる注文住宅の場合のみ、経過措置を利用して、消費税8%の適用を受けられます。

経過措置とは、増税施行日の6か月前と1日前(つまり、2019年3月31日)に請負契約が完了した注文住宅に関しては、その注文住宅の引き渡しが増税施行後(2019年10月以降)であっても、増税前の8%の税率が適用されるというものです。

ただし、仮に請負契約が完了した日が2019年3月31日以降であっても、その注文住宅の引き渡しが増税施行日の2019年10月までに行われれば、同じく増税前の8%の税率が適用されます。

すまい給付金を利用する方法

すまい給付金とは、消費税増税による住宅購入者の負担を軽くするために、住宅購入者の年収に応じて現金を給付する制度です。

消費税率8%時は収入額の目安が510万円以下の方を対象に最大30万円、10%時は収入額の目安が775万円以下の方を対象に最大50万円を給付してくれます。

すまい給付金がいくらもらえるかを計算するために、以下のサイトを利用して、計算することをお勧めします。

シュミレーション画面は以下のようになっていて、不動産の所有状況や住宅ローンの有無、年収など簡単な数個の回答を入力するだけで、住まい給付金をいくらもらえるかがわかります。

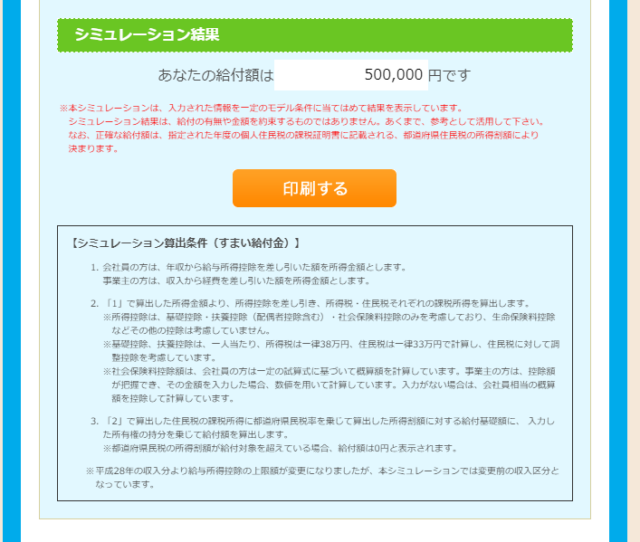

実際に使ってみましたが、筆者の場合、なんと50万円もの給付金をもらうことができました。

住宅ローン控除を利用する方法

住宅ローン控除とは、住宅を取得してから6か月以内に入居し、その後もその住宅に住み続けた場合に入居した年から10年間、ローン残高の1%相当額が所得税から控除される制度です。

また、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合には、控除期間が3年間延長されます。

住宅ローン控除について詳しく知りたい方はこちらをご覧ください。

新築や中古の住宅購入、もしくはリフォームの際に住宅ローンを組む人は多くおられます。住宅ローンを利用する場合、一定の条件を満たしていれば「住宅ローン減税」を受けられます。その条件を知り、きちんと手続きを行うことができれば、余計な税[…]

不動産売買や活用のベストなタイミングとは

最後に、不動産売買や活用のベストなタイミングについてみていきましょう。

今回は、空き家(戸建て・マンション)や土地を持っている前提で考えてみます。

空き家(戸建て・マンション)を売却するタイミング

空き家は、増税前に売ることができるなら、できるだけ売っておくのが確実です。

増税前には持家の駆け込み需要が期待でき、高値で売り抜けられる可能性がありますし、増税後には反動減による相場の下落も考えられるからです。

また、2020年には東京オリンピックが開催され、オリンピック後の不況も懸念されます。家の売却を検討しているならできるだけ早く売却したほうがよいでしょう。

不動産の売却を検討しているのであれば、まずは不動産の査定から始めましょう。不動産の査定は、大手から地域密着型まで幅広い不動産会社と提携している「HOME4U」がおすすめです。

HOME4Uを利用すれば、無料で自分の家がいくらで売れるのかわかります。また査定価格だけでなく今後の相場価格の推移予想もわかるので家を売るベストなタイミングがわかります。

ネット上で24時間査定依頼できるので忙しい方にもおすすめです。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |

子供が成長して家を出ていったり、夫の転勤が決まったり、定年のタイミングになると住み替えのために家の売却を考えます。苦労して購入した戸建てやマンションですので、「高く売れるタイミングで家を売りたい」と考えますが、家を売るベストなタイミ[…]

土地活用をするタイミング

億単位の鉄筋マンションならともかく、5,000万円程度の木造アパートでは、消費税増税の影響がせいぜい100万円前後です。

賃貸経営では、入居率が悪くなるだけで数100万円消えてしまいます。

そう考えると増税前・増税後でタイミングを決めるのではなく、前提となるしっかりとした経営プランに基づき、現在の賃貸需要を把握するべきでしょう。

早急な相続税対策など、別の事情があるケースを除くと建築を急ぐ必要はありません。

また、消費税増税が需給に与える影響で説明した通り、賃貸住宅は増税後も建てられ続けてきました。

今後の人口減少社会を踏まえると、既に住宅全体で供給過剰ですから、小さな損(増税)にこだわって、大きな損(経営失敗)とならないように気を付けたいところです。

賃貸プランを見直すなら、HOME4U賃貸経営がおすすめです。

HOME4U賃貸経営は、大手NTTデータが厳選した全国の優良企業があなたに合った収益最大化プランを無料で提示してくれます。顧客満足度が94%と高い実績もあり安心です。

複数社のプランを比較検討できるので現在の賃貸経営の良しあしもわかります。24時間プランを請求できるので気軽に使ってみるとよいでしょう。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 約70社 |

アパート・マンション経営の利回りついて知りたい方はこちらをご覧ください。

土地活用の1つとして、アパート・マンション経営は魅力的な選択肢です。何もしないで持っているだけの土地は、毎年税金を取られるだけの存在でしかなく、収益を生み出す土地に変えるには、賃貸物件を建てると効率がよいからです。建物がある[…]

まとめ

所有物件または建築予定の物件価格を考えたとき、消費税増税の影響は不動産活用の全体収支において決して大きいとは言えません。

ですが、冷静に市場を見極め、最適な活用方法を探る方が得策なのは確かでしょう。

不動産の価格は社会状況によっても変動しますので、不要な不動産を所有している方は、ひとまず査定して査定額を把握することをおすすめします。その査定額では納得できそうになければ少し待つ、など査定額を確認してから売却するか決めるのも良いかもしれません。

| 運営会社 | 株式会社NTTデータ・スマートソーシング |

|---|---|---|

| 運営開始時期 | 2001年11月 | |

| 対象エリア | 全国 | |

| 累計利用者数 | 700万人 | |

| 提携会社数 | 1,300社 | |

| 同時依頼社数 | 6社 |